Zoom sur la nouvelle formule d’investissement CORUM Life Rosetta proposée au sein du contrat d’assurance vie et du PER de la société de gestion.

Corum Life Rosetta, une allocation clé en main

Voici l’essentiel à savoir sur Corum Life Rosetta, l’allocation d’épargne lancée par Corum en assurance vie et plan d’épargne retraite (PER).

Une allocation d’épargne en obligations, actions et immobilier

Corum Life Rosetta constitue une nouvelle option pour investir votre épargne. Accessible via le contrat d’assurance vie Corum Life et le plan d’épargne retraite Corum PERLife, il s’agit d’une allocation d’épargne clé en main.

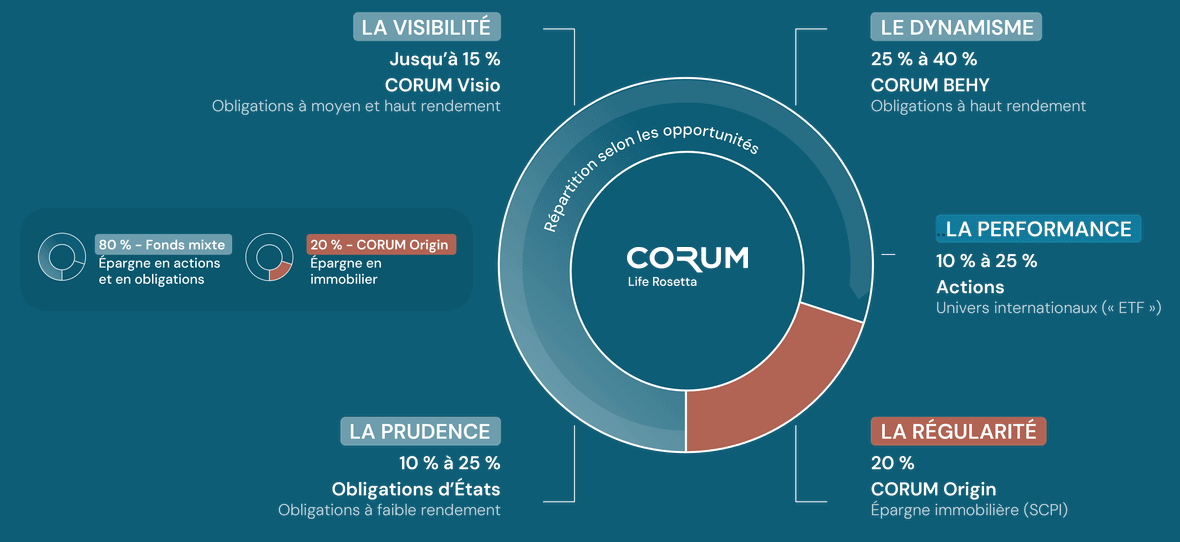

Elle vous permet de diversifier votre épargne entre trois grandes classes d’actifs : les obligations, les actions et l’immobilier. Les actions et obligations représentent 80 % de cette formule d’investissement.

Plus précisément, la répartition du portefeuille obligataire s’établit comme suit :

- Entre 25 et 40 % dans le fonds Corum BEHY (3,79 % de rendement en 2025), spécialisé dans les obligations à haut rendement ;

- Jusqu’à 15 % dans le fonds Corum Visio (2,88 % de rendement en 2025), dédié aux obligations à moyen et haut rendement ;

- 10 à 25 % d’obligations d’Etat à faible risque et faible rendement.

Une part de 10 à 25 % d’investissement en actions vient compléter cette poche financière. Ce compartiment est composé de placements en ETF (trackers) qui répliquent la performance d’indices boursiers.

Enfin, la poche immobilière de Corum Life Rosetta (20 %) est placée dans des parts de la SCPI Corum Origin. Lancée en 2012, elle figure parmi les meilleures SCPI du marché et la sélection du cabinet Fortuny. Son taux de rendement interne depuis sa création en 2012 se situe à 6,94 % au 31 décembre 2025.

Rappelons que les performances passées ne préjugent pas des performances futures. Les investissements obligataires, boursiers et immobiliers présentent des risques, notamment celui d’une perte en capital.

Simulateur d'assurance vie complet

Découvrez combien peut vous rapporter votre prochaine assurance vie

Récapitulatif et frais de l’allocation Corum Life Rosetta

Le graphique suivant vous permet de visualiser en un coup d’oeil la répartition de votre épargne investie dans la formule Corum Rosetta Life :

En complément, voici le détail des frais communiqué par Corum concernant ce profil de gestion :

- Frais de souscription : 6,2 % ;

- Frais de gestion : jusqu’à 1,5 % (la performance est indiquée nette de ces frais) ;

- Frais de sortie ou de rachat : 0 %.

Découvrez Corum Rosetta Life avec un conseiller de Fortuny

Par téléphone du lundi au vendredi

Par email à tout moment

Rendement 2025 de l’allocation d’épargne Corum Life Rosetta

Après une année pleine d’exercice en 2025, Corum a communiqué une première performance annuelle pour son allocation.

D’après les premiers éléments dévoilés par la société de gestion, le rendement de Corum Life Rosetta se situe à 7,11 % en 2025.

Les gérants expliquent ce haut niveau de performance par un renforcement de l’exposition aux actions et à l’or durant l’année.

Assurance vie, PER, les atouts des contrats Corum

Comme son nom le suggère, la gestion clé en main Corum Life Rosetta est uniquement accessible dans les contrats assurés par Corum. Qu’il s’agisse de l’assurance vie (Corum Life) ou du plan d’épargne retraite (Corum PERLife), l’offre de supports et les conditions d’investissement sont identiques.

Par exemple, vous pouvez accéder au fonds euros Corum EuroLife (rendement 2025 de 4,10 % net de frais et avant prélèvements sociaux), dans la limite de 25 % des versements maximum.

Vous pouvez également investir dans une variété de fonds obligataires pilotés par Corum, ainsi que dans les SCPI du groupe. A ce titre, il faut prendre en compte la limite de 55 % d’investissement maximum en SCPI au sein d’un même contrat.

Aucuns frais supplémentaires ne sont facturés au titre du contrat. Rappelons néanmoins que les différents supports d’investissement présentent des frais propres, comme la commission de souscription dans le cas des SCPI, ainsi que des frais de gestion.

Les articles similaires

Assurance vie : les cas d’exonération d’impôt sur les rachats

Sous certaines conditions, le souscripteur d’un contrat d’assurance vie peut effectuer des rachats en bénéficiant d’une

Assurance vie en moins-value : que faire de mon contrat ?

Dans une situation défavorable, vous pouvez vous retrouver en perte sur un contrat d’assurance vie. Il convient donc de

Assurance vie : bénéficiaire acceptant, quelles conséquences ?

L’acceptation du bénéficiaire d’un contrat d’assurance vie change la donne : elle rend la clause bénéficiaire irrévocabl

Un majeur protégé peut-il souscrire un contrat d’assurance vie ?

La souscription d’un contrat d’assurance vie par un majeur protégé est possible, avec un encadrement spécifique selon le