L'essentiel

Pourquoi préparer sa retraite ?

En France, le système des retraites permet de financer les pensions des épargnants qui, à l’âge requis, cessent leur activité professionnelle. Ce système est fondé sur le principe de la répartition : les cotisations sociales des actifs sont utilisées pour financer les pensions versées aux retraités.

Depuis la réforme des retraites de 2023, l’âge légal de départ à la retraite est de 64 ans. Il faut avoir cotisé un certain nombre de trimestres pour pouvoir percevoir une pension à taux plein. Pour certains régimes spécifiques, l’âge minimum légal n’est pas le même. En cas de carrière longue, dite pénible, ou de handicap, il est effectivement possible de partir avant 64 ans.

Les épargnants français sont nombreux à penser que leur pension de retraite sera insuffisante pour maintenir leur niveau de vie. En 2025, 58 % des Français actifs interrogés se disent inquiets pour leur retraite selon le baromètre “Les Français, l’Épargne et la Retraite” réalisé par le Cercle des Épargnants, l’IPSOS et CESI.

En outre, la pérennité du système de répartition français est de plus en plus menacée. Ceci est dû à la hausse de l’espérance de vie et à l’augmentation de la population des personnes âgées retraitées. Dans le même temps, les déficits budgétaires se creusent avec les crises et la population active diminue.

Pour bien gérer votre épargne dans le but de préparer au mieux votre départ à la retraite, il est important de penser à la retraite supplémentaire et de placer intelligemment votre capital dès maintenant. Le mieux reste encore de s’y prendre à l’avance : plus vous vous y prenez tôt, moins vous aurez d’efforts à faire.

Les conseillers de Fortuny vous accompagnent dans la préparation de votre retraite

Prenez rendez-vous gratuitement avec un conseiller de Fortuny

Les meilleurs placements financiers pour préparer sa retraite

Pour préparer votre retraite, il existe plusieurs investissements disponibles. Dans un premier temps, les épargnants français peuvent se tourner vers les produits financiers du marché.

Assurance vie

Les contrats d’assurance vie séduisent de nombreux Français dans le cadre de la préparation de la retraite, en particulier grâce à leur flexibilité. Ils offrent en effet une grande souplesse, que ce soit pendant la constitution de l’épargne, à la sortie et même lors de la phase de succession. Les sommes épargnées sur un contrat d’assurance vie restent en effet disponibles.

De plus, c’est un produit d’épargne fiscalement avantageux. Les intérêts produits par les sommes placées sur votre assurance vie sont exonérés d’impôt tant qu’elles restent sur le contrat. Des impôts s’appliquent si vous décidez d’effectuer un retrait, appelé rachat. Après 8 ans de détention du contrat, les rachats sont exonérés d’impôt sur le revenu dans la limite des abattements de 4 600 € par an pour une personne seule ou 9 200 € pour un couple soumis à imposition commune.

La fiscalité successorale est également avantageuse. Lorsque les versements ont été réalisés avant l’âge de 70 ans, aucune fiscalité ne s’applique sur le capital transmis, dans la limite de 152 500 € par bénéficiaire. Après cette limite, une taxation de 20 % s’applique. Pour les sommes versées après 70 ans, des droits de succession sont dus sur les sommes investies au-delà de

30 500 €. Les intérêts générés par ces sommes sont cependant exonérés de fiscalité.

PER (Plan d’épargne retraite)

Le Plan d’épargne retraite est dédié à la préparation de la retraite et est donc très apprécié des Français pour répondre à cet objectif. Issu de la loi Pacte de 2019, le PER permet de vous constituer des revenus complémentaires pour la retraite tout en défiscalisant vos versements effectués aujourd’hui.

Une déduction fiscale s’applique sur les versements. Ceux-ci sont déduits du revenu imposable, dans la limite du plafond d’épargne retraite. Ce dernier est affiché sur votre dernier avis d’imposition. L’avantage fiscal est plus avantageux pour les personnes fortement imposées.

Les sommes sont bloquées sur le compte jusqu’à votre départ à la retraite. La sortie peut alors se faire en capital, en rente ou un mix des deux. Les retraits sont fiscalisés, aussi bien le capital investi que les intérêts qu’il a produit.

Livret A

Le livret A est un des meilleurs produits d’épargne aux yeux des Français selon le baromètre “Les Français, l’Épargne et la Retraite”. Il s’agit d’un livret réglementé, qui ne présente aucun risque. Accessible à tout le monde et sans frais, le livret A propose un taux de rémunération de 1,5 % depuis février 2026.

Son avantage principal est que les sommes placées dessus restent disponibles et peuvent donc être retirées à tout moment. Les versements y sont libres, dans la limite du plafond de 22 950 €. De plus, le livret A n’a aucune limite de durée et les intérêts générés sont exonérés d’impôt sur le revenu et de prélèvements sociaux.

Épargner sur un livret A sur une longue durée permet de se constituer une épargne de précaution qui reste disponible. Cela ne constitue cependant pas le placement idéal pour compléter sa pension de retraite sur le long terme.

Les meilleurs placements immobiliers pour préparer sa retraite

L’investissement immobilier attire aussi l’attention de plus en plus d’épargnants souhaitant générer des revenus complémentaires pour leur départ à la retraite.

SCPI (Société civile de placement immobilier)

Grâce au rendement qu’il procure, ce placement attire de plus en plus d’épargnants qui souhaitent toucher des revenus complémentaires au moment de leur départ à la retraite, et ce, en investissant dans la pierre sans se soucier d’aucune gestion.

Acquérir des parts de Société civile de placement immobilier permet en effet de détenir une partie du patrimoine immobilier de la SCPI. Par conséquent, vous touchez des revenus locatifs à hauteur de votre investissement.

Les rendements de ce type de produit se situent aux alentours de 4,5 % en moyenne. L’objectif d’une SCPI est de distribuer des revenus réguliers avec un rendement stable (non garanti). De plus, les risques sont mutualisés. Il s’agit alors d’un bon produit pour se constituer des revenus complémentaires pour la retraite sur le long terme.

LMNP (Loueur en meublé non professionnel)

Le statut de Loueur en meublé non professionnel permet d’investir dans un bien en location meublée. Ce dernier peut aussi bien être un appartement qu’une chambre dans une résidence de services. Cela vous offre ainsi la possibilité de générer des revenus complémentaires avec un versement des loyers de la part des locataires.

L’avantage principal du LMNP est le cadre fiscal, plus souple que celui de la location vide. Il existe 2 régimes d’imposition, qui offrent tous deux des avantages fiscaux. Le régime micro-BIC offre la possibilité de bénéficier d’abattements sur les recettes locatives. Le régime réel d’imposition permet d’amortir la valeur du bien pour diminuer l’assiette taxable. De plus, il est possible de récupérer la TVA (taxe sur la valeur ajoutée) sur le prix d’acquisition lorsque la résidence de services est neuve.

L’investissement avec le dispositif LMNP lie durablement l’investisseur et l’exploitant qui gère le bien grâce à un bail commercial d’une durée de 9 à 12 ans, ce qui assure une certaine sécurité.

Ces caractéristiques fonctionnelles, fiscales et financières font du dispositif LMNP un bon complément de retraite.

Démembrement de propriété

Le démembrement immobilier est la séparation de la pleine propriété d’un bien entre l’usufruit et la nue-propriété. Pendant la période de démembrement, l’usufruitier peut utiliser le bien et perçoit les loyers. Le nu-propriétaire, quant à lui, en possède les murs.

En choisissant d’acheter un bien en nue-propriété, l’épargnant développe son patrimoine immobilier à un prix décoté sans alourdir son revenu imposable tant qu’il est encore en activité car il ne perçoit pas les fruits pendant la période de démembrement.

L’idéal est de faire coïncider la fin du démembrement avec votre départ à la retraite. Cela permet de récupérer la pleine propriété du bien et commencer à toucher les revenus locatifs au moment où vous en aurez le plus besoin.

L’immobilier à crédit

Vous pouvez facilement investir en immobilier à crédit et, en vous y prenant suffisamment tôt, idéalement entre 30 et 45 ans, vous aurez totalement remboursé votre emprunt lorsque vous partirez à la retraite. Votre placement vous permettra ainsi de maintenir votre niveau de vie car vous pourrez profiter pleinement des loyers.

Un investissement immobilier à crédit vous permet de profiter de l’effet de levier. Celui-ci vise à se servir de sa capacité d’endettement pour optimiser sa capacité d’investissement. Grâce au crédit, vous pouvez investir un montant supérieur dans la pierre et ainsi en tirer des revenus plus importants.

L’investissement à crédit dans l’immobilier, qui constitue une excellente stratégie pour préparer votre retraite, est notamment possible dans le cadre de l’investissement locatif, du LMNP, du démembrement de propriété et de la SCPI.

Définir les meilleurs placements pour préparer votre retraite

Trouvez les placements qui vous permettront d’envisager votre retraite en toute sérénité.

Comment préparer sa retraite

Il est toujours conseillé de préparer votre retraite à l’avance. Effectivement, vous pouvez commencer cette préparation dès le début de votre carrière. Il est notamment recommandé de créer votre espace personnel retraite à ce moment-là.

De plus, des dispositifs ont été mis en place pour vous informer régulièrement afin de vous aider à préparer votre départ à la retraite. Dès 35 ans, vous êtes informé sur vos droits à la retraite par votre caisse de retraite. Ceci a lieu tous les 5 ans avec un relevé individuel de situation (RIS).

À 55 ans, il est conseillé de demander un entretien individuel de retraite (EIR). Ce dernier permet de faire le point sur votre carrière passée et poser vos éventuelles questions à un expert. Ces entretiens sont accessibles dès l’âge de 45 ans.

Il y a également des démarches à effectuer quelques mois avant votre départ à la retraite pour s’assurer que tout est en ordre. La demande de retraite doit se faire dans un délai de 4 à 6 mois avant votre départ.

Les réflexes à adopter dès maintenant

- Archiver soigneusement les documents administratifs liés à votre carrière professionnelle (contrat de travail, fiches de paie, indemnités pour congé maladie, allocations chômage, etc.). Ces justificatifs pourraient vous servir lors de votre passage à la retraite.

- Estimer dès maintenant le montant de votre future pension de retraite. Ceci est possible en prenant en compte votre rémunération actuelle et son éventuelle évolution. Le RIS vous aidera notamment en reprenant l’intégralité des droits à la retraite acquis au cours de votre vie professionnelle.

- Anticiper vos besoins à la retraite : selon votre situation (patrimoine immobilier, nombre d’enfants, prêt à rembourser, travaux à financer, frais médicaux…), vos besoins financiers ne seront pas les mêmes. Prenez en compte tous les paramètres pour bien les anticiper.

La nécessité de mettre son épargne au travail

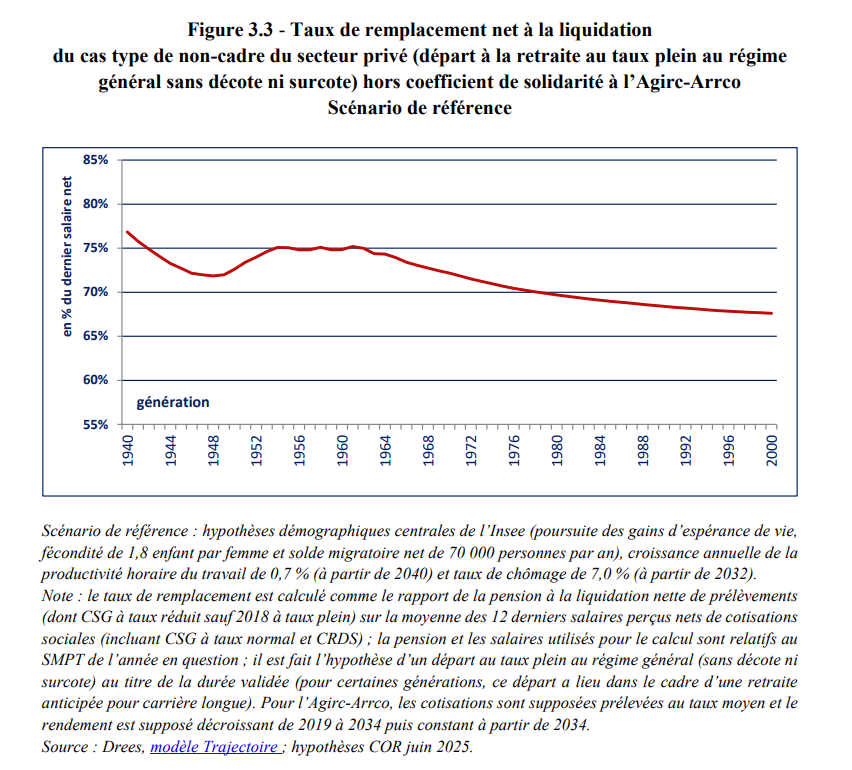

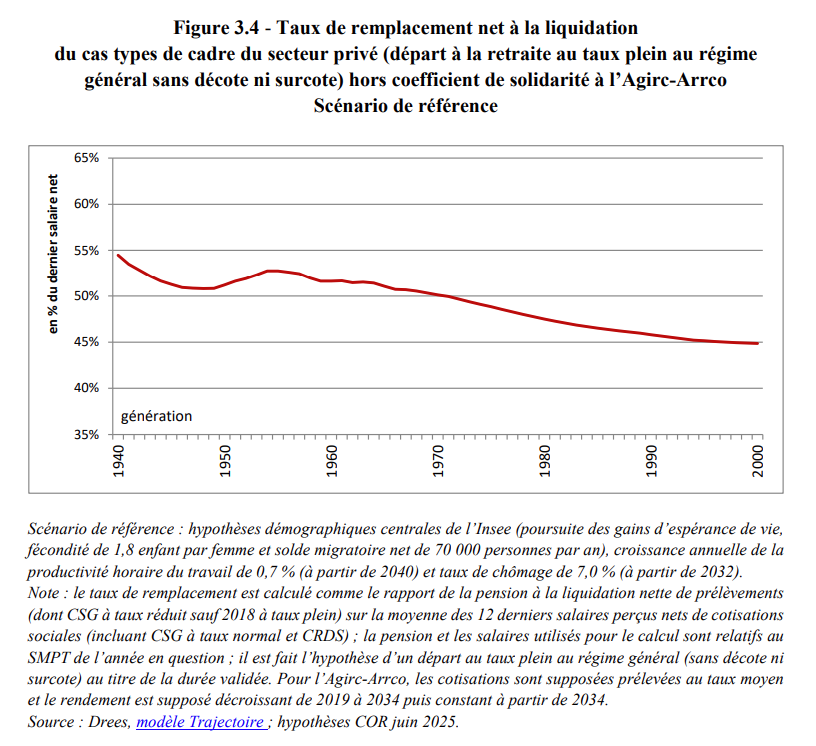

Le passage à la retraite entraîne généralement une perte de revenus. Celle-ci est plus ou moins importante en fonction de la catégorie professionnelle. En règle générale, plus la rémunération du travailleur est élevée, plus le taux de remplacement sera faible.

Voici le taux de remplacement pour un salarié non cadre du secteur privé selon le rapport annuel du Conseil d’orientation des retraites (COR) de juin 2025 :

Et le taux de remplacement pour un salarié cadre :

En ce qui concerne les salariés du secteur public, le taux de remplacement dépend de leur taux de prime. Il est généralement compris entre 50 et 75 %.

Pour combler cette perte plus ou moins importante, il est essentiel de faire travailler votre épargne. L’objectif est de compenser cette chute de revenus afin de maintenir votre niveau de vie après votre départ à la retraite.

En s’y préparant tôt, la transition de la vie active à la retraite est plus douce. Prenons un exemple chiffré : vous envisagez de mettre de côté 100 € par mois avec un capital initial de 15 000 €, avec l’objectif d’atteindre 100 000 € de capital à votre départ à la retraite. Observons le rendement que vos placements devraient atteindre en fonction du nombre d’années durant lesquelles vous épargnez.

| Durée de l’épargne | Capital initial | Epargne mensuelle | Capital final (objectif) | Rendement annuel moyen requis |

|---|---|---|---|---|

| 10 ans | 15 000 € | 100 € | 100 000 € | 16,89 % |

| 15 ans | 15 000 € | 100 € | 100 000 € | 9,80 % |

| 30 ans | 15 000 € | 100 € | 100 000 € | 3,28 % |

Choisissez parmi les placements les plus adaptés pour mettre votre épargne au travail dans l’objectif de bénéficier de revenus complémentaires lors de votre retraite. Il s’agit par exemple du PER, de l’assurance vie, du LMNP, de la SCPI ou encore de l’investissement immobilier en démembrement.

Pour certains placements comme le PER, l’assurance vie et la SCPI, il est possible de faire des versements programmés. C’est une bonne méthode d’épargne pour sa retraite pour les personnes qui ont la capacité de le faire. Cela permet en effet d’instaurer une certaine discipline. Consacrer chaque mois un certain montant à votre épargne, en fonction de vos objectifs, est fortement recommandé par les conseillers en gestion de patrimoine.

Faites vous accompagner par un expert pour préparer au mieux votre retraite

Par téléphone du lundi au vendredi

Par email à tout moment