L'essentiel

Qu’est-ce que l’effet cliquet ?

L’effet cliquet du fonds euros fait partie des avantages notables de ce support d’investissement. En complément de la garantie du capital investi et de la disponibilité de l’épargne à tout moment, l’effet cliquet contribue à valoriser les sommes placées sur un fonds euros dans le temps.

Concrètement, l’effet cliquet permet de protéger les intérêts acquis. Dès lors que le rendement du fonds euros, aussi appelé participation aux bénéfices, a été versé sur le contrat d’assurance vie, ce gain est garanti. Ainsi, le capital investi est garanti, mais également les intérêts accumulés année après année. Ces derniers ne supportent donc aucun risque de perte en capital (garantie brute de frais de gestion, le plus souvent), contrairement aux rendements procurés par un placement ne bénéficiant pas de l’effet cliquet (unités de compte par exemple).

Simulateur Assurance Vie complet

Rendement, fiscalité, succession... Faites votre simulation d'assurance vie

Comment fonctionne l’effet cliquet du fonds euros ?

Etudions de plus près le fonctionnement de l’effet cliquet.

A quoi sert l’effet cliquet ?

Du point de vue de l’épargnant, l’utilité de l’effet cliquet est double. Comme vu plus haut, il s’agit du mécanisme qui permet de sanctuariser les intérêts acquis au fil du temps. En l’occurrence, ces gains sont versés chaque année sur le fonds euros par l’assureur, nets de prélèvements sociaux.

Une fois versés, ils sont définitivement acquis à l’assuré, qui ne perdra donc pas son argent tant qu’il reste sur le fonds euros ou qu’il procède à un rachat. Attention toutefois, un arbitrage du fonds euros vers des unités de compte vous fait perdre les bénéfices de l’effet cliquet et de la garantie du capital investi.

En outre, une fois définitivement acquis, les intérêts accumulés sur le fonds euros vont désormais travailler pour vous. Ils génèrent donc à leur tour des intérêts. L’effet cliquet vous permet ainsi de profiter du mécanisme des intérêts composés. Ces “intérêts sur intérêts” contribuent à valoriser votre épargne de manière exponentielle dans le temps. Compte tenu de la rémunération relativement faible des fonds euros, s’agissant d’un placement sans risque, la puissance de leurs intérêts composés reste toutefois assez limitée.

Notons par ailleurs que la notion d’intérêts composés n’est pas propre au seul fonds euros. Par exemple, le réinvestissement des dividendes tirés d’une action ou de parts de SCPI permet de bénéficier de ce mécanisme. En revanche, ces investissements financiers ou immobiliers ne comportent pas d’effet cliquet.

Exemple

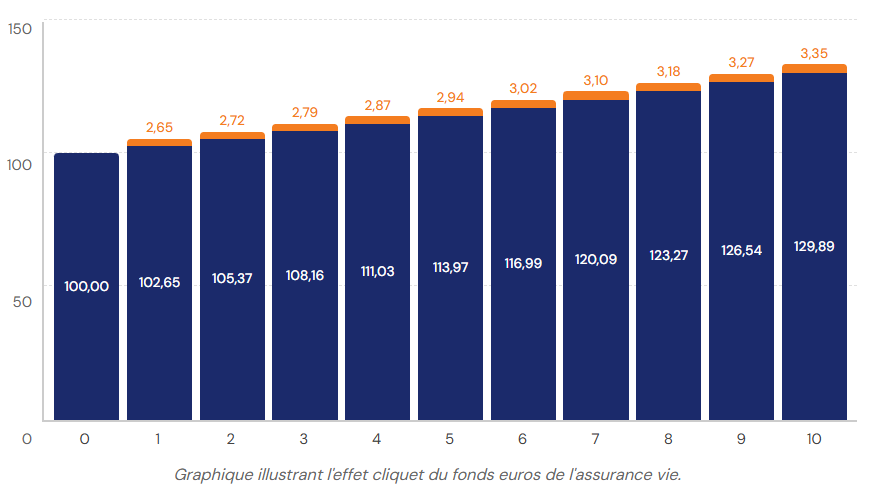

Pour illustrer le fonctionnement de l’effet cliquet, prenons un exemple. Le graphique ci-dessous prend les paramètres suivants en considération :

- 100 € sont investis sur le fonds euros en début d’année 0 ;

- Le rendement de l’année 0, servi en début d’année 1, est de 2,65 %, soit le taux moyen des fonds euros en 2025 selon l’ACPR, nets de frais et avant prélèvements sociaux ;

- Pour cet exemple, le même taux de rendement s’applique lors des années suivantes. Le capital apparaît en bleu et les intérêts annuels en orange.

Comme l’illustre cet exemple, les rendements générés par le fonds euros viennent s’intégrer au capital garanti, année après année. Le capital de départ et les intérêts ainsi accumulés travaillent, de sorte à ce que le montant versé augmente chaque année, bien que le taux de rendement ne change pas.

Par souci de simplicité, cette illustration ne prend pas en considération la fiscalité de l’assurance vie (impôt et prélèvements sociaux), ni les frais sur versements qui peuvent réduire le montant réellement investi au départ.

Prenez rendez-vous gratuitement avec un conseiller de Fortuny

Prenez rendez-vous gratuitement avec un conseiller de Fortuny

Comment optimiser l’effet cliquet du fonds euros

En fonction de la façon dont vous pilotez votre assurance vie, vous pouvez maximiser l’effet cliquet du fonds euros, ou au contraire le minorer. En effet, les intérêts produits par l’épargne placée sur le fonds euros sont versés traditionnellement en début d’année. L’effet cliquet s’enclenche donc après ce versement.

D’une manière générale, si vous effectuez un rachat partiel ou un arbitrage en cours d’année, le calcul des intérêts reflétera cette opération. L’épargne du fonds euros est en effet rémunérée au prorata temporis. Sachant cela, un assuré qui souhaite effectuer un retrait partiel ou un arbitrage aura tout intérêt à attendre le versement de la participation aux bénéfices s’il en a la possibilité.

Le sujet de l’effet cliquet rentre surtout en compte si vous comptez clôturer votre contrat d’assurance vie. Il peut être opportun de commencer par procéder à un retrait partiel, en laissant le minimum requis sur le contrat, et notamment le fonds euros. De la sorte, vous restez éligible au versement de la participation aux bénéfices, calculée au prorata temporis. Dans le cas contraire, le taux minimum garanti (TMG) peut s’appliquer au lieu du rendement réel du fonds euros. Par définition, ce dernier se situe à bas niveau, et peut même être fixé à 0 %. Vous perdez alors le bénéfice de l’effet cliquet au titre de l’année de la clôture.

L’effet cliquet en assurance vie

En assurance vie, l’effet cliquet est associé avant tout au fonds euros. Le fonctionnement des unités de compte diffère et n’intègre pas ce mécanisme. Il existe cependant une garantie cliquet optionnelle pour la transmission des fonds après le décès.

Un mécanisme réservé au fonds euros

Le calcul du rendement des supports d’investissement logés dans un contrat d’assurance vie varie entre fonds euros et unités de compte. A ce titre, seul le fonds euros utilise l’effet cliquet de sécurisation des intérêts perçus.

Pour les unités de compte, aucun mécanisme permettant de sanctuariser les intérêts produits n’est accessible. D’autres possibilités sont ouvertes pour certains supports, comme le réinvestissement des dividendes qui peut permettre de générer des intérêts composés. Néanmoins, l’épargne ainsi investie n’est jamais garantie en euros : l’assureur se porte seulement garant du nombre d’unités de compte acquises, et jamais de leur valeur.

La garantie cliquet en cas de décès

La garantie cliquet est une option proposée par certains contrats. Elle permet d’optimiser la succession de l’assurance vie au profit des bénéficiaires.

Il s’agit d’une variante de la garantie plancher simple. Celle-ci prévoit qu’à la succession, les bénéficiaires toucheront à minima le montant correspondant à l’intégralité des versements effectués par le défunt, même si la valeur du contrat est inférieure à la date du décès. Avec la garantie cliquet, l’assureur retient plutôt la valeur maximum atteinte par le contrat en cours de vie.

La garantie cliquet constitue une option payante, dont le coût peut varier selon l’âge de l’assuré et la différence entre la valeur maximum observée et la valeur actuelle du contrat. Elle peut donc s’avérer assez onéreuse, en particulier si l’écart est important. En complément, la mise en place de cette option fait l’objet de conditions prenant en compte l’âge de l’assuré et son état de santé.

Les conseillers de Fortuny peuvent vous aider à trouver votre prochain contrat d'assurance vie

Prenez rendez-vous gratuitement avec un conseiller de Fortuny