L'essentiel

Définition du groupement forestier d’investissement

Voici quelques éléments de présentation sur les GFI et leurs avantages, notamment en matière de défiscalisation.

Qu’est-ce qu’un GFI ?

Les Groupements Forestiers d’Investissement (GFI) sont des sociétés civiles de placements financiers spécialisées dans l’acquisition et la gestion de massifs forestiers. Ils permettent de réaliser un investissement forestier en bénéficiant de divers avantages fiscaux :

- Réduction d’impôt sur le revenu (18 %) ;

- Abattement sur les droits de succession et de donation (75 %) ;

- Et/ou exonération d’impôt sur la fortune immobilière (IFI) à 100 %.

Un GFI détient un patrimoine forestier varié, en France et/ou en Europe, qu’il propose à l’achat aux particuliers sous forme de parts. L’investisseur est alors détenteur de ces parts, qui lui permettront potentiellement de percevoir des revenus et de profiter des avantages fiscaux octroyés par le fonds dont il est associé.

Outre ses avantages en matière de défiscalisation, l’investissement forestier via un GFI vous permet de placer votre épargne sur une classe d’actifs particulièrement diversifiante. En effet, l’évolution de la valeur des domaines et des rendements qu’ils génèrent sont fortement décorrélés des marchés financiers et immobiliers.

De plus, il s’agit d’un placement cohérent pour les épargnants à la recherche d’investissements socialement responsables (ISR). Les sociétés de gestion se chargent de l’entretien et de la préservation des massifs forestiers dans une perspective d’exploitation durable.

Les avantages du GFI

- Votre investissement vous donne droit à une réduction d’impôt de 18 % (18 000 € maximum pour un couple).

- Lorsque le plafond des niches fiscales à 10 000 € est atteint, l’excédent éventuel est reportable sur les 4 années suivantes.

- Vos parts sont exonérées d’IFI et peuvent faire l’objet d’un abattement sur les droits de donation ou succession.

- Votre épargne est placée sur une classe d’actifs différenciante et décorrélée des marchés financiers et immobiliers.

Trouvez le placement idéal selon vos projets

Identifiez les placements qui répondent le mieux à vos objectifs en quelques minutes.

Différences entre un GFI et un GFF

Il faut distinguer deux placements dédiés à l’investissement forestier : les GFI et les groupements fonciers forestiers (GFF). Les deux supports ont le même objet, à savoir l’acquisition et la gestion de domaines forestiers (terrains à boiser, forêts, etc.). Néanmoins, les GFF fonctionnent de manière restreinte, aussi bien en termes de capital financier que de nombre d’investisseurs (150 maximum).

A l’inverse, les GFI sont ouverts au grand public, sans limites particulières en termes d’encours ou de nombre d’associés. Ils peuvent ainsi investir de manière plus expansive et jouissent d’une meilleure diversification des actifs forestiers (différents territoires, différentes essences de bois, etc.).

Fait notable, les groupements forestiers d’investissement sont supervisés par l’Autorité des marchés financiers (AMF). Les sociétés de gestion et les fonds doivent disposer du visa de l’AMF pour exercer et faire appel public à l’épargne. A l’inverse, les GFF n’ont pas cette capacité.

De fait, ils ne sont pas non plus soumis aux mêmes exigences en termes d’information des souscripteurs. D’une manière générale, les GFI s’avèrent plus transparents et plus adaptés au grand public. En particulier, la responsabilité des associés se limite à leur apport financier dans le cadre du GFI, alors qu’elle peut aller au-delà dans un GFF. Notons également qu’un GFI est tenu de souscrire des assurances contre les risques naturels (tempête et incendie).

Fonctionnement d’un GFI

Ticket d’entrée, rendement, horizon d’investissement, liquidité : découvrez les modalités à connaître avant d’investir dans un GFI.

Comment réaliser un investissement forestier avec un GFI ?

Pour investir dans un GFI, vous devez procéder à l’acquisition de parts du fonds. Afin de rendre abordable l’investissement forestier, ce placement peut être accessible dès 1 000 €. Le ticket d’entrée peut varier d’un groupement forestier à un autre.

Comme le prévoit la réglementation de l’Autorité des Marchés Financiers, un GFI ne valorise pas lui-même son propre fonds. En effet, un expert externe doit être nommé et validé par le conseil de surveillance, avec l’accord préalable de l’AMF. Cet expert a pour mission de valoriser les forêts présentes dans le GFI afin de fixer le prix de la part. L’expertise doit être renouvelée tous les trois ans. Une étude plus approfondie sera exigée à partir de la dixième année.

En contrepartie de votre investissement, vous percevez la quote-part des revenus générés par l’exploitation des domaines qui vous revient. L’intégralité de la gestion est prise en charge au nom des investisseurs par la société de gestion.

Aucune démarche particulière de gestion n’est donc requise du point de vue de l’investisseur. C’est notamment dans cette mesure que l’investissement en GFI s’approche du modèle établi par les SCPI.

Rendement d’un groupement forestier d’investissement

Hors avantage fiscal, le rendement brut d’un investissement GFI s’établit en moyenne entre 1 et 3 % par an d’après la société de gestion France Valley. Ce niveau de rendement est donné à titre indicatif et les performances passées ne préjugent pas des performances futures.

Le rendement servi aux porteurs de parts est lié aux revenus générés par l’exploitation des actifs forestiers par la société de gestion. La performance dépend ainsi des choix de cette dernière en matière d’investissement et de gestion. On peut distinguer trois sources de revenus réguliers pour les porteurs de parts :

- Les revenus de l’exploitation forestière (coupe et vente du bois) ;

- Les loyers de chasse ;

- Les revenus de trésorerie.

Outre le rendement servi aux associés du GFI, la performance du placement évolue également en fonction de la valorisation des parts du groupement. La valeur des parts reflète celle du patrimoine forestier détenu par le fonds.

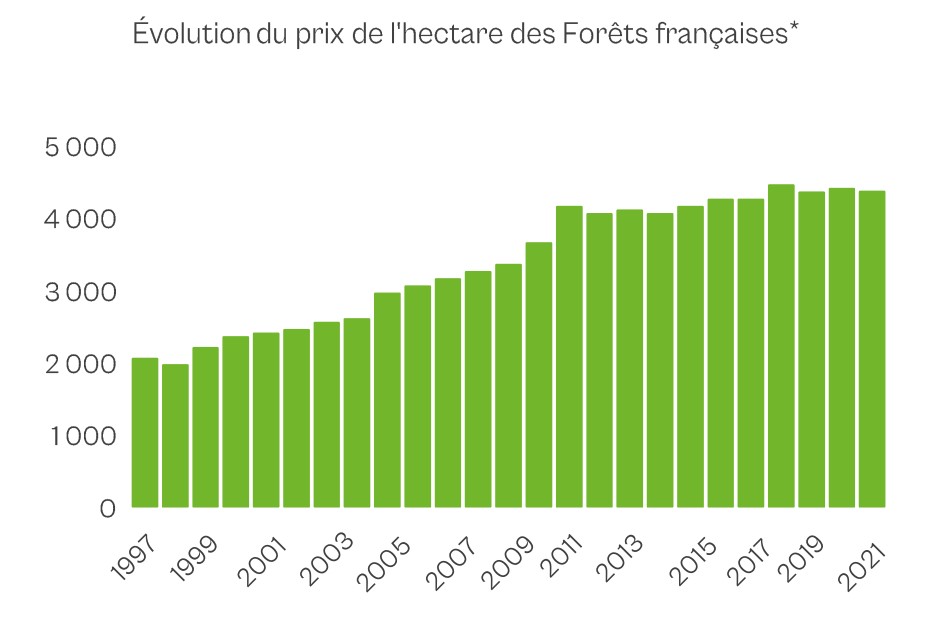

A titre d’indication, voici une illustration de l’évolution du prix de l’hectare forestier en France entre 1997 et 2021 :

Source : SAFER – France Valley. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Investissez en étant accompagné(e) par un professionnel

Par téléphone du lundi au vendredi

Par email à tout moment

Le rôle de la société de gestion du GFI

Le rôle de la société de gestion est essentiel dans la vie du GFI. En effet, lors d’un investissement en groupement forestier, l’investisseur délègue la totalité de la gestion à ce gérant professionnel. Ce dernier assure une mission de bonne gestion sur différents plans tels que la comptabilité, l’exploitation du bois, la fiscalité et l’entretien, etc. La société de gestion est également tenue de rédiger un rapport semestriel qui détaille l’évolution du fonds. Ainsi sont présentées les modalités de fixation du prix de la part, les activités menées sur les parcelles forestières, l’état du marché secondaire ainsi que les prochains objectifs.

Il est donc primordial de privilégier les sociétés de gestion de qualité. A date, France Valley constitue la société de gestion la plus connue et la plus ancienne sur le marché des GFI. Mais il existe également d’autres acteurs, dont Vatel Capital et Sogenial Immobilier.

Frais et risques

L’investissement en GFI comporte divers types de frais (frais de gestion, frais de souscription le cas échéant, et autres). Il doit s’envisager sur le long terme, l’horizon de placement recommandé s’établissant à 10 ans. De plus, les GFI offrant une réduction d’impôt sur le revenu comportent une durée de blocage de l’ordre de 5 années (jusqu’au 31 décembre de la 5ème année suivant la souscription).

Caractéristique notable de l’investissement forestier, il est sensible aux risques naturels. En effet, les tempêtes ou les incendies de forêts constituent une menace réelle qu’il faut prendre en considération. C’est pour cela que le gérant du groupement forestier souscrit une assurance pour se couvrir de ces risques naturels. Précisons que l’assurance tempête est obligatoire et exigée par l’Etat en contrepartie des avantages fiscaux délivrés. La diversification géographique des forêts, en France et/ou en Europe, permet également de ne pas être lié géographiquement qu’à un seul actif ou une seule région.

L’investissement forestier ne prévoit pas de garantie du capital investi, bien que la prise de risque soit sensiblement plus limitée que sur d’autres types de produits financiers de défiscalisation comme les FCPI/FIP.

Il faut également indiquer que la liquidité à la revente n’est pas garantie et que la cession des parts peut prendre du temps. La liquidité des parts est organisée par le GFI lui-même. Plus précisément, les retraits sont compensés par les nouvelles souscriptions.

Fiscalité du GFI

Les revenus perçus en cours d’investissement sont divisés en trois types. Chacun d’entre eux fait l’objet d’un régime fiscal

distinct :

- Les revenus de l’exploitation de la forêt sont soumis au régime du forfait cadastral, dû tous les ans. La taxation à cet égard est relativement faible ;

- Les revenus de la chasse intègrent la catégorie des revenus fonciers. Ils sont donc taxés à hauteur de la tranche marginale d’imposition (TMI) et des prélèvements sociaux (17,2 %), après abattement de 30 % (régime micro-foncier) ou déduction des charges réellement supportées (régime réel) ;

- Les revenus de trésorerie sont assimilés à des revenus financiers. Ils sont donc soumis à la flat tax, ou Prélèvement forfaitaire unique (PFU) d’un taux de de 30 % (12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux).

A la revente des parts du GFI, le souscripteur peut encaisser une plus-value. Celle-ci est taxable selon les modalités applicables à l’imposition des plus-values immobilières.

Trouvez le placement idéal selon vos projets

Identifiez les placements qui sont le plus adaptés à vos objectifs

Investissement forestier : réduction d’impôt et avantages fiscaux

Différents avantages fiscaux peuvent être attribués aux investisseurs en GFI. Attention toutefois, tous les fonds forestiers ne proposent pas l’intégralité des avantages présentés ci-dessous.

La réduction d’impôt du groupement forestier d’investissement

Un placement en GFI peut vous donner droit à une réduction d’impôt égale à 18 % du montant investi. Le montant investi considéré pour le calcul de la réduction d’impôt est toutefois limité à 50 000 € par an pour une personne seule et 100 000 € pour un couple. Ainsi, cet avantage fiscal se chiffre à :

- 9 000 € maximum pour une personne seule ;

- 18 000 € pour un couple.

La réduction d’impôt est cependant soumise au plafonnement des niches fiscales à 10 000 € par an et par foyer. Si un excédent subsiste, celui-ci est reportable sur les 4 années suivantes.

Abattement sur les droits de succession/donation (dispositif Monichon)

La quote-part d’un GFI réellement investie dans des parcelles de forêts est exonérée de droit de succession et de donation à hauteur de 75%, sans plafonnement et sans contrainte de lignée ou de conservation des parts.

Un engagement d’exploitation durable sur 30 ans pris par le groupement forestier est requis. La quote-part du GFI investie dans des domaines forestiers n’est pas garantie par la société de gestion.

Exonération d’IFI (impôt sur la fortune immobilière)

Les parts de GFI n’intègrent pas l’assiette taxable à l’IFI (ex-ISF). Cette exonération d’IFI est accordée sans limite de montant, à condition de ne pas détenir plus de 10 % du capital et des droits de vote du groupement.

Groupement forestier d’investissement (GFI) : avantages et inconvénients

Avantages

-

Réduction d'impôt de 18 % du montant investi.

-

L'excédent éventuel de réduction d'impôt (supérieur au plafond des niches fiscales) est reportable sur les 4 années suivantes.

-

Le patrimoine forestier détenu au travers du GFI est exonéré d'IFI.

-

Placement de diversification décorrélé des marchés financiers/immobiliers et respectueux de l'environnement.

Inconvénients

-

Risque de perte en capital.

-

Durée de blocage de l’épargne investie pour obtenir la réduction d'impôt (jusqu’au 31 décembre de la 5ème année suivant la souscription minimum).

-

Rendement relativement faible.

Bénéficiez de l'accompagnement d'un CGP

Par téléphone du lundi au vendredi

Par email à tout moment

FIP Corse : tout savoir sur cet investissement de défiscalisation

Groupement foncier forestier (GFF), ce qu'il faut savoir

FIP/FCPI : des fonds d’investissement pour réduire ses impôts

FIP Outre-mer : réduction d'impôt, rendement, ce qu'il faut retenir

Girardin industriel, pour diminuer drastiquement l’impôt sur le revenu

Sofica : défiscaliser en investissant dans le cinéma