L'essentiel

Qu’est-ce que le Private Equity – Définition

Le Private Equity constitue une catégorie d’investissement spécifique consacrée au financement des entreprises. Il s’agit d’un investissement dans l’économie réelle, c’est-à-dire directement dirigé vers des entreprises qui ne sont pas cotées en Bourse.

Historiquement, cette classe d’actifs, qui prend également le nom de capital-investissement, a longtemps été l’apanage des grandes fortunes et des investisseurs institutionnels (banques, assureurs, etc.). Cela s’explique par le ticket d’entrée minimum requis pour y accéder : jusqu’à il y a quelques années, il fallait compter plusieurs dizaines, si ce n’est centaines, de milliers d’euros pour placer son argent dans du Private Equity.

Ces dernières années ont vu l’émergence de fonds spécialisés plus accessibles au grand public, via un investissement en direct ou l’achat d’unités de compte dans un contrat d’assurance vie par exemple. Les fonds BPIfrance Entreprises illustrent cette tendance à la démocratisation du Private Equity.

Le capital-investissement reste toutefois un investissement de diversification. Pour la plupart des épargnants, il est recommandé d’y consacrer entre 5 à 10 % de son épargne financière au maximum. En effet, en contrepartie de rendements potentiels alléchants (de 5 à 8 %, voire plus), cette classe d’actifs inclut un blocage de l’épargne investie durant plusieurs années ainsi qu’un risque de perte en capital. L’horizon de placement recommandé pour cette catégorie de placements financiers se situe entre 8 et 10 ans minimum.

Les avantages du Private Equity

- Les fonds de Private Equity ciblent des niveaux de rendement élevés, de 5 à 8 %, voire plus.

- Historiquement, le capital-investissement fait partie des placements les plus performants dans la durée.

- Vos gains échappent à l’impôt sur le revenu avec la plupart des FCPR.

- Il est également possible d’investir dans le cadre favorable de l’assurance vie.

Le Private Equity est-il adapté à vos objectifs ?

En quelques minutes, identifiez les placements qui répondent le mieux à vos objectifs.

Fonctionnement du Private Equity

Focus sur les différents types de fonds de Private Equity et les meilleures manières d’investir pour un particulier.

Comment investir en Private Equity

Investir directement au capital d’une entreprise est possible, mais ne s’avère pas adapté pour la grande majorité des épargnants. Choix des opportunités, compréhension du modèle de l’entreprise, type de financement à privilégier… Les difficultés sont nombreuses.

C’est pourquoi il est préférable d’investir en Private Equity par l’intermédiaire de fonds spécialisés comme les fonds communs de placement à risque (FCPR). Dans cette configuration, l’investisseur particulier doit simplement veiller à sélectionner les bons fonds de capital-investissement et à s’assurer d’être en mesure de supporter les risques encourus.

Notez qu’il existe également des fonds de Private Equity immobilier, qui investissent dans des sociétés non cotées du secteur immobilier.

Les différents types de capital-investissement

Il existe plusieurs variantes de Private Equity, en fonction de la stratégie poursuivie par le fonds :

- Le capital-innovation

Également appelé capital-risque, il cible de jeunes entreprises de type start-up à fort potentiel et présentant un niveau de risque important. Le financement octroyé aux entreprises passe souvent par la réalisation de levées de fonds.

- Le capital-développement

Ce type de Private Equity se concentre sur l’accompagnement de la croissance des petites et moyennes entreprises. En principe plus matures que les start-up, elles cherchent à se développer (lancement d’un nouveau produit ou service, expansion à l’international) et ont donc besoin de capitaux pour ce faire.

- Le capital-retournement

Peu répandue, cette variante du Private Equity vise des entreprises en restructuration interne à l’initiative de leurs dirigeants.

- Le capital-transmission

Sur ce segment, les fonds accompagnent des entreprises dans le cadre d’un changement de propriétaire. Il est aussi connu sous l’acronyme LBO, pour Leverage Buy Out.

Les fonds de Private Equity

Découvrez les différents fonds dédiés à l’investissement en Private Equity.

Les fonds communs de placement à risque (FCPR)

Les FCPR permettent d’accéder au Private Equity par le biais de fonds d’investissement spécialisés. L’épargne collectée par ces fonds est investie directement dans des entreprises de différentes manières : apport de capitaux propres, prise de participations, financement par la dette, etc. La réglementation exige qu’au moins 50 % du FCPR soit investi dans des titres d’entreprises non cotées.

Ils sont pilotés par des sociétés de gestion spécialisées dans ce domaine. Ces dernières procèdent à la sélection des opportunités, c’est-à-dire des entreprises vers lesquelles orienter votre épargne. Elles fixent également la stratégie à suivre en termes de type de financements à privilégier pour maximiser le retour sur investissement. Enfin, elles déterminent les conditions dans lesquelles l’argent collecté auprès des épargnants sera avancé et remboursé.

Un FCPR peut également se présenter sous la forme d’un “fonds de fonds” : l’épargne des investisseurs est alors répartie entre différents fonds de capital-investissement choisis par le gérant. Cette manière d’investir plus indirecte permet par exemple de répartir le risque entre différentes approches de capital-investissement.

Il existe aussi bien des FCPR de distribution que des FCPR de capitalisation. Les FCPR de distribution versent régulièrement les gains réalisés aux investisseurs. A l’inverse, les FCPR de capitalisation les réinvestissent et délivrent la performance seulement à l’échéance du fonds. Attention, seuls les FCPR de capitalisation sont considérés comme des FCPR dits “fiscaux”, qui permettent à l’épargnant de profiter d’une exonération d’impôt sur les plus-values (voir plus loin).

Le ticket d’entrée minimum pour investir en FCPR varie sensiblement selon les fonds, de 1 000 € pour les plus accessibles à plusieurs milliers ou dizaines de milliers d’euros. Le plus souvent, l’investissement ne sera possible que durant une période limitée, appelée période ou fenêtre de souscription. A l’issue de celle-ci, le gestionnaire du fonds commencera à placer l’épargne collectée. Cette épargne sera bloquée jusqu’à l’échéance du fonds, telle qu’indiquée par la société de gestion préalablement à l’investissement (8 ans minimum par exemple).

Faites appel aux services d'un conseiller en gestion de patrimoine

Par téléphone du lundi au vendredi

Par email à tout moment

Les fonds professionnels de capital investissement (FPCI)

Les FPCI sont également des fonds dédiés à l’investissement en Private Equity. Ils sont toutefois moins accessibles que les FCPR. Les fonds professionnels de capital investissement sont en effet réservés aux institutionnels et aux particuliers avisés pouvant investir au moins 100 000 €.

Les FPCI sont administrés par des sociétés de gestion spécialisées dans le domaine. Ces dernières définissent une stratégie d’investissement, qui peut être très variable d’un fonds à l’autre. Les FPCI peuvent en effet investir dans tous types d’entreprises non cotées en Bourse (devant constituer au moins 50 % du portefeuille), appartenant à des domaines divers.

Il s’agit d’un investissement de long terme, l’épargne investie étant bloquée pendant toute la durée de vie du fonds. Celle-ci s’élève environ à 10 ans de manière générale. Au terme du fonds, ce dernier est liquidé et rembourse les investisseurs. Vous pouvez également percevoir une plus-value (non garantie), qui sera exonérée d’impôt sur le revenu dans le cadre des FPCI fiscaux.

Le Private Equity en assurance vie

Les contrats d’assurance vie les plus complets incluent des FCPR dans leur offre d’unités de compte. Ces supports permettent notamment d’accroître la diversification du capital placé par le souscripteur, en visant une classe d’actifs différente des traditionnelles actions/obligations et des investissements dans la pierre papier.

D’une manière générale, les fonds de capital-investissement se montrent plus accessibles dans le cadre de l’assurance vie. Les conditions de détention (disponibilité de l’épargne notamment) peuvent également être plus souples. Enfin, la fiscalité de l’assurance vie prévaut sur les gains et plus-values encaissées par l’investisseur sur son contrat. Celle-ci ne s’applique qu’en cas de retrait ou rachat.

BPI France

La banque publique d’investissement BPI France a proposé un premier fonds d’investissement en Private Equity ouvert au grand public en 2020, le FCPR Bpifrance Entreprises 1. Celui-ci a rencontré un certain succès auprès des épargnants, à tel point qu’un nouveau fonds (Bpifrance Entreprises 2) a vu le jour en 2022.

Les fonds de BPI France, pilotés en partenariat avec des sociétés de gestion privées, fonctionnent comme des fonds de fonds. Le capital collecté auprès des particuliers est donc réparti entre différents fonds spécialisés dans le financement des entreprises.

Le succès des fonds BPIfrance s’explique notamment par des perspectives de rendement attractives, de l’ordre de 5 à 8 % (variable selon les fonds et sans garantie). De plus, ils sont accessibles dès quelques milliers d’euros.

Les rendements du Private Equity

Le succès historique du capital-investissement auprès des acteurs institutionnels et des investisseurs fortunés s’explique avant tout par les rendements alléchants de cette classe d’actifs. En contrepartie de la prise de risque et de la durée de blocage, le marché du Private Equity a démontré historiquement sa capacité à fournir un haut niveau de performance.

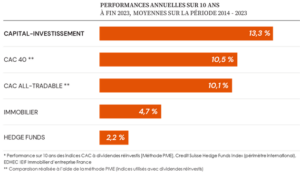

L’association France Invest, qui regroupe la quasi-totalité des acteurs du Private Equity en France, publie chaque année une étude sur les performances du capital-investissement. Les derniers taux de rendement interne pour l’ensemble du marché excédaient aisément les 10 % par an :

- TRI depuis l’origine : 11,7 % (12,1 % à fin 2022) ;

- TRI à 10 ans (2014-2023) : 13,3 % (14,2 % à fin 2022).

De plus, ce niveau de rendement s’avère supérieur à de nombreuses classes d’actifs selon France Invest.

France Invest note cependant une différence importante entre la performance de la classe d’actifs dans son ensemble et le rendement moyen des fonds de Private Equity destinés aux particuliers. Selon l’étude sur l’accès des épargnants au non coté, publiée en avril 2025, ce rendement moyen se situe à 5,5 % à fin 2024. Pour les fonds les plus performants (3ème quartile), le rendement moyen 2024 atteint 6,7 %.

Choisissez votre placement idéal

En quelques minutes, identifiez les placements qui répondent le mieux à vos objectifs.

Fiscalité des FCPR et FPCI

Les fonds de Private Equity peuvent présenter une fiscalité attractive sur les gains réalisés par l’investisseur. Les FCPR et FPCI dits “fiscaux”, qui représentent la majorité de l’offre, permettent ainsi aux souscripteurs de profiter d’une exonération d’impôt sur les gains distribués ou sur les plus-values perçues. Les prélèvements sociaux (CSG, CRDS) de 17,2 % restent dus.

Pour bénéficier de cette fiscalité avantageuse, une durée de détention minimum de 5 ans est requise. Sans quoi, l’exonération fiscale, des gains ou des plus-values, ne sera pas applicable. Des exceptions peuvent être tolérées, lorsque la revente des parts fait suite à un accident de la vie (invalidité, décès, licenciement), selon les conditions fixées par la société de gestion.

De même, le souscripteur des parts ne doit pas posséder, ou avoir possédé durant son investissement, 25 % ou plus d’une société figurant dans le portefeuille du fonds. Enfin, il ne doit pas détenir plus de 10 % des parts du FCPR ou du FPCI. Si ces conditions ne sont pas respectées, c’est alors la fiscalité propre aux FCPR (ou FPCI) non fiscaux qui prévaudra.

Dans ce cas, la flat tax, ou prélèvement forfaitaire unique (PFU) de 30 %, s’applique. L’investisseur peut toutefois opter pour l’imposition au barème de l’impôt sur le revenu, si cela lui est plus favorable. À celle-ci s’ajouteront les prélèvements sociaux de 17,2 %.

Notons enfin que contrairement à d’autres types de fonds dédiés au financement des entreprises que sont les FCPI et FIP, les FCPR et les FPCI n’offrent aucune réduction d’impôt à l’investisseur.

Private Equity : avantages et inconvénients

Avantages

-

Potentiel de rendement élevé.

-

Diversification de l’épargne.

-

Classe d’actifs distincte des marchés immobiliers et boursiers.

-

Exonération fiscale des gains après 5 ans de détention (sous conditions).

Inconvénients

-

Risque de perte en capital, qui n’est pas garanti en cours de vie ou à l’échéance.

-

Indisponibilité de l’épargne pendant la durée de détention.

-

Risque lié à la stratégie et à la sélection des opportunités d’investissement par le gestionnaire.

-

Risque de liquidité, lié à la cession des positions du fonds à son échéance.

Prenez rendez-vous avec un expert

Par téléphone du lundi au vendredi

Par email à tout moment

Les FCPR, des fonds dédiés à l'investissement en Private Equity

FPCI : tout savoir sur les fonds professionnels de capital investissement

Private equity immobilier : définition, fonctionnement et enjeux