Le patrimoine brut moyen d’un ménage français s’élève à 374 900 euros selon la dernière enquête statistique de l’INSEE. Toutefois, il persiste des différences notables au niveau de la répartition et de la composition du patrimoine selon les ménages.

10 % des ménages français possèdent près de la moitié du patrimoine

L’analyse du patrimoine des ménages français par l’INSEE fait apparaître deux réalités : des montants moyens élevés d’une part, et une répartition très inégalitaire d’autre part.

Patrimoine moyen et médian des Français : les chiffres clés

Selon l’enquête statistique de l’INSEE publiée le 9 décembre 2025 sur le patrimoine des ménages français au début de l’année 2024, le patrimoine brut moyen atteint 374 900 euros.

La médiane, quant à elle, s’établit à 205 100 euros. Après déduction des emprunts en cours, le patrimoine net médian atteint 148 100 euros.

La différence entre la moyenne et la médiane souligne les grandes disparités entre les ménages. Cela s’explique par le fait que le patrimoine des Français est concentré dans les mains des plus fortunés.

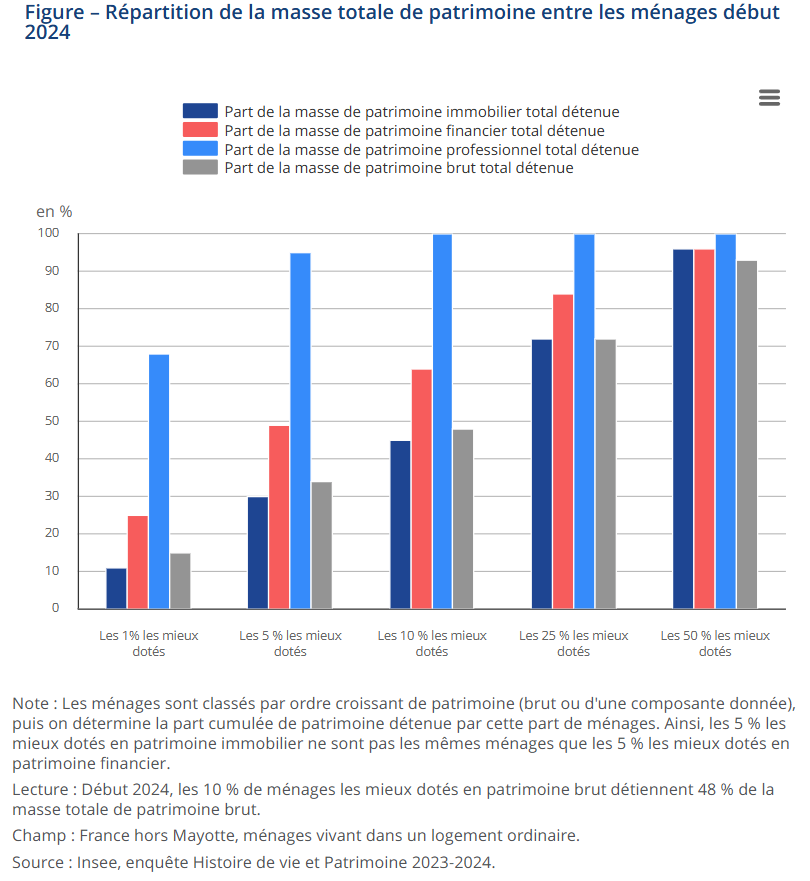

- En effet, les 10 % des ménages les plus riches détiennent à eux seuls 48 % du patrimoine ;

- Les 40 % des ménages suivants possèdent 45 % du patrimoine ;

- Laissant seulement 7 % aux 50 % des ménages restants.

Autrement dit, la moitié des ménages en France détiennent 93 % du patrimoine total.

Patrimoine des Français par décile : des écarts considérables

Au sein de cette répartition, on constate de fortes inégalités en termes de montants.

- Les 10 % des ménages les mieux dotés détiennent un patrimoine brut supérieur à 857 700 euros ;

- Il atteint plus de 3 millions d’euros pour le top 1 % ;

- À l’autre extrémité, les 10 % des ménages les plus modestes disposent de moins de 6 200 euros de patrimoine brut.

Voici un tableau illustrant la distribution par décile des montants des patrimoines bruts et nets des ménages français début 2024 :

| Ménages | Patrimoine brut | Patrimoine net |

|---|---|---|

| 1er décile | 6 200 euros | 4 600 euros |

| 2ème décile | 16 500 euros | 13 200 euros |

| 3ème décile | 40 100 euros | 34 100 euros |

| 4ème décile | 112 100 euros | 77 900 euros |

| 5ème décile (médiane) | 205 100 euros | 148 100 euros |

| 6ème décile | 283 200 euros | 224 200 euros |

| 7ème décile | 381 800 euros | 317 400 euros |

| 8ème décile | 530 000 euros | 457 900 euros |

| 9ème décile | 857 700 euros | 750 400 euros |

| 95ème centile (top 5 %) | 1 268 200 euros | 1 151 500 euros |

| 99ème centile (top 1 %) | 3 020 900 euros | 2 728 900 euros |

Source : INSEE

Ces inégalités patrimoniales sont quantifiées par l’indice de Gini, qui mesure le niveau de concentration des richesses. En France, cet indicateur a légèrement progressé entre 2015 (0,645) et 2024 (0,652), confirmant l’accentuation des disparités.

Quels sont les placements adaptés à votre situation patrimoniale ?

Découvrez en quelques minutes les investissements qui répondent à vos objectifs.

De fortes disparités dans la répartition du patrimoine selon l’âge et le niveau de vie

L’étude de l’INSEE souligne que le montant du patrimoine varie fortement en fonction de l’âge de la personne de référence du ménage (celle qui rapporte le plus de revenu au ménage) et du niveau de vie.

Niveau de patrimoine en fonction de l’âge

L’analyse de l’année 2024 révèle une progression constante de la richesse accumulée avec l’avancée en âge, culminant aux alentours de la soixantaine. Passé ce pic, le patrimoine moyen se maintient à peu près au même niveau avant de connaître un recul après 75 ans chez les personnes vivant à leur domicile.

La concentration patrimoniale est particulièrement marquée : les foyers dont la personne de référence a entre 50 et 79 ans concentrent 61 % de la masse totale de patrimoine, “alors qu’ils ne représentent que 50 % des ménages”, rappelle l’étude.

Ce tableau montre le montant moyen du patrimoine brut selon l’âge de la personne de référence du ménage :

| Âge de la personne de référence du ménage | Patrimoine brut |

|---|---|

| 25 ans | 155 500 euros |

| 30 ans | 211 300 euros |

| 40 ans | 321 500 euros |

| 50 ans | 417 000 euros |

| 60 ans | 468 900 euros |

| 70 ans | 459 400 euros |

| 80 ans | 424 500 euros |

| 90 ans | 377 200 euros |

Source : INSEE

Notons que les écarts au sein d’une même tranche d’âge sont considérables. Si la tranche 50-59 ans affiche le patrimoine brut le plus important (464 800 euros), le premier décile possède moins de 7 700 euros, tandis que le dernier décile franchit la barre du million d’euros (1 021 900 euros). La médiane s’établit quant à elle à 254 100 euros.

Niveau de patrimoine en fonction du niveau de vie

Il existe une corrélation claire entre le niveau de vie, c’est-à-dire les revenus, et le patrimoine. Les ressources disponibles définissent en effet la capacité d’épargne des ménages, et donc leur aptitude à constituer un patrimoine.

L’écart est spectaculaire entre les catégories sociales : le patrimoine brut médian passe de 18 600 euros pour le premier quartile (ménages modestes) à 569 100 euros pour le quart des ménages les plus aisés.

Toutefois, à niveau de vie équivalent, les situations patrimoniales restent très hétérogènes. Parmi les 25 % de ménages aux revenus les plus faibles, le premier décile ne dispose que de 1 600 euros maximum, tandis que le dernier décile atteint plus de 306 400 euros.

Quelle est la composition du patrimoine des Français ?

Pour rappel, le patrimoine brut moyen d’un foyer en France s’élève à 374 900 euros en 2024. La répartition globale se décompose ainsi :

- 61 % d’immobilier ;

- 22 % de placements financiers ;

- 11 % d’actifs professionnels ;

- 6 % de patrimoine résiduel (véhicules, équipements domestiques).

Toutefois, cette structure varie considérablement selon le niveau de richesse. L’INSEE souligne d’ailleurs que « plus le niveau de patrimoine est élevé, plus il est diversifié« .

- Les ménages modestes : un patrimoine limité et peu diversifié

Les 30 % des foyers les moins fortunés (patrimoine brut inférieur à 40 100 euros) possèdent principalement des biens résiduels et des produits financiers basiques (livrets et comptes bancaires). L’immobilier n’apparaît qu’à partir du 4ᵉ décile.

- Les classes moyennes : la prédominance de la résidence principale

Entre le 4ᵉ et le 9ᵉ décile (patrimoine entre 112 100 et 857 700 euros), l’immobilier représente environ 70 % des actifs, essentiellement via la résidence principale. Neuf ménages sur dix en sont propriétaires, et seul un quart détient un second logement.

- Les plus fortunés : une diversification marquée

Chez les 10 % des ménages les plus aisés, la structure patrimoniale diffère radicalement : immobilier (19 %), placements financiers (24 %) et actifs professionnels (de 7 à 36 %, pour le top 1 %).

D’autre part, l’étude met en lumière des inégalités financières prononcées. Si presque tous les ménages possèdent des actifs financiers, les écarts sont vertigineux. La médiane s’établit à 21 700 euros, mais le patrimoine financier du premier décile ne dépasse pas 700 euros tandis que le dernier franchit les 183 900 euros.

Les ménages modestes privilégient les livrets réglementés et les plus aisés diversifient vers l’assurance vie, l’épargne retraite et les placements risqués.

Enfin, l’endettement pèse davantage sur les moins dotés : leurs emprunts représentent 29 % de leur patrimoine brut, contre 13 % en moyenne nationale.

Prenez rendez-vous avec un conseiller pour gérer au mieux votre patrimoine

Prenez rendez-vous gratuitement avec un conseiller de Fortuny

Les articles similaires

Épargne d’un enfant mineur après divorce : droits, gestion et bons réflexes

Après un divorce, l’épargne d’un enfant mineur reste son patrimoine… mais sa gestion peut vite devenir conflictuelle. Qu

CAGR : définition et calcul du taux de croissance annuel composé

Le CAGR, ou taux de croissance annuel composé, est un indicateur clé pour mesurer la performance d’un investissement dan

Donation de parts sociales : l’acte notarié est obligatoire

La jurisprudence établit clairement l’obligation de concrétiser une donation de parts sociales à l’aide d’un acte notari

Comparatif PEA vs Assurance vie : lequel choisir dans votre cas ?

L’assurance vie et le PEA figurent parmi les enveloppes fiscales favorites des épargnants français. Elles ne servent pas