L'essentiel

Qu’est-ce que l’investissement progressif ?

L’investissement progressif consiste à verser de l’argent régulièrement sur un même placement. Le montant et la fréquence des versements sont libres, à adapter selon vos objectifs notamment. Le plus souvent, il s’agit de l’investissement d’une somme identique tous les mois.

L’investissement périodique peut se faire via la mise en place de versements programmés sur une large gamme de placements. Dans ce cas, les sommes investies sont automatiquement prélevées sur votre compte courant. En plus de placer de l’argent progressivement, cela permet d’instaurer une certaine discipline d’épargne pour faire fructifier son argent.

D’autre part, investir de manière progressive et régulière s’avère pratique pour les épargnants qui ne connaissent pas bien le fonctionnement des marchés ou qui n’ont pas beaucoup de temps à consacrer à leur investissement car les versements s’effectuent de façon automatique. Il suffit de choisir un montant et une fréquence, sur une durée plus ou moins longue en fonction de votre horizon de placement.

Quels sont les produits d'épargne à privilégier dans votre situation ?

Utilisez le simulateur d’épargne Fortuny pour déterminer en quelques minutes les placements adaptés à vos besoins.

Pourquoi réaliser un investissement progressif ?

L’investissement progressif est une stratégie qui présente de nombreux avantages.

Lisser le prix d’entrée sur le marché

Dans le cadre d’un investissement sur un support risqué et volatil tel que les actions ou les unités de compte de manière globale, l’idéal est d’investir au plus bas et de revendre au plus haut. Cependant, il s’avère très compliqué d’anticiper les variations des marchés.

L’investissement progressif sur un tel placement, dont le rendement varie selon les fluctuations des marchés, offre la possibilité de lisser le point d’entrée. En effet, cette stratégie permet d’investir progressivement à différentes périodes sur les marchés financiers au lieu d’investir en une seule fois, à une période qui peut ne pas être propice. Le coût d’achat est ainsi lissé, car, avec le même montant placé, vous achetez plus d’actions ou d’unités de compte quand les marchés baissent et vous en achetez moins quand ils sont en hausse.

En outre, la régularité des investissements sur le long terme permet de limiter l’impact des soubresauts des marchés. La prise de risque est donc également lissée.

Notons toutefois que la stratégie d’investissement progressif peut à l’inverse faire manquer une éventuelle opportunité de marché qui aurait pu générer un meilleur rendement à court terme.

Cependant, un épargnant qui investit progressivement a plus de chances d’obtenir un rendement intéressant sur le long terme qu’un épargnant qui cherche à trouver le meilleur point d’entrée en analysant les hausses et les baisses des marchés.

Attention néanmoins, l’investissement progressif ne protège pas les épargnants contre le risque de perte en capital.

Instaurer une discipline d’épargne

Mettre en place un investissement progressif, et plus précisément des versements programmés, permet d’automatiser l’effort d’épargne. Vous définissez le montant et la fréquence des versements et vous pouvez modifier ces paramètres ou mettre fin aux versements programmés à tout moment. Ainsi, cette solution très flexible s’adapte facilement à votre capacité d’épargne et à vos objectifs financiers.

D’autant plus que tous les épargnants n’ont pas les moyens d’investir une somme importante en une seule fois. Grâce à l’investissement progressif, vous pouvez placer un montant moindre à intervalles réguliers.

Par ailleurs, notons que plus vous commencez tôt à investir progressivement, plus votre épargne aura du temps pour fructifier, grâce notamment au mécanisme des intérêts composés.

En l’absence de versements programmés automatiques, investir de façon régulière et progressive nécessite de la discipline.

Passez par un conseiller en gestion de patrimoine pour mettre en place un investissement progressif stratégique selon votre profil et vos objectifs.

Prenez rendez-vous avec un conseiller pour gérer au mieux vos placements

Prenez rendez-vous gratuitement avec un conseiller de Fortuny

Quels placements pour mettre en place l’investissement progressif ?

De nombreux placements offrent la possibilité de mettre en place un investissement progressif.

Bourse

Un des problèmes les plus rencontrés par les investisseurs en Bourse est de trouver le meilleur point d’entrée, autrement dit de savoir quel est le bon moment pour investir. Il s’agit de la problématique de market timing à laquelle sont confrontés professionnels comme particuliers.

L’investissement progressif peut constituer une solution pour contourner cette problématique. En effet, vous pouvez investir de petites sommes de manière régulière afin de limiter les effets de la volatilité et potentiellement optimiser vos gains dans la durée.

Dans le cadre de l’investissement en Bourse, on parle de méthode DCA (dollar cost average ou dollar cost averaging). Il s’agit d’une stratégie basée sur l’investissement progressif et régulier. Plus précisément, la méthode DCA consiste à investir un montant fixe à intervalles réguliers (hebdomadaires, mensuels, trimestriels, annuels). Elle peut être mise en place au sein d’un compte-titres ou d’un PEA (plan d’épargne en actions) par exemple.

Investir en Bourse présente des opportunités de rendement intéressantes mais comporte des risques, notamment liés à la volatilité des actions.

SCPI

La SCPI (société civile de placement immobilier) est un placement de pierre papier qui consiste à acheter des parts d’un parc immobilier entièrement géré et de percevoir des dividendes potentiels réguliers en contrepartie.

Les versements programmés en SCPI permettent de développer son patrimoine immobilier à son rythme. Le montant et la fréquence des versements sont en effet choisis par l’épargnant.

Certaines SCPI imposent l’acquisition d’au moins une part à chaque échéance. Néanmoins, pour d’autres véhicules, les versements programmés sont parfois accessibles dès 50 € par mois grâce à la décimalisation des parts.

Notez que vous pouvez modifier les paramètres de l’investissement progressif ou y mettre fin à tout moment et sans frais, dans la plupart des cas.

D’autre part, vous pouvez également opter pour le réinvestissement des dividendes en SCPI, une autre forme d’investissement progressif. Celui-ci consiste à réinvestir les revenus locatifs perçus dans l’achat de nouvelles parts. Vous avez la possibilité de réinvestir tout ou partie des dividendes. Cela permet de développer progressivement votre patrimoine sans fournir d’effort d’épargne supplémentaire. Attention toutefois, les dividendes réinvestis sont fiscalisés.

Simulateur SCPI complet

Découvrez combien peut vous rapporter un investissement en SCPI

Rappelons que le rendement des SCPI n’est pas garanti et qu’il existe un risque de perte en capital. De plus, les performances passées ne préjugent pas des performances futures.

Assurance vie

L’assurance vie est également propice à l’investissement progressif. Il est en effet possible d’y mettre en place des versements libres programmés par exemple. Les contrats d’assurance vie laissent généralement le choix de la fréquence des versements : mensuelle, trimestrielle, semestrielle ou annuelle. En termes de montant, le minimum d’investissement progressif est généralement très accessible, aux alentours de 50 € par exemple. Cela varie toutefois selon les conditions fixées dans le contrat.

Pour rappel, l’assurance vie permet de placer son argent sur un fonds euros à capital garanti et sur des unités de compte, qui visent un rendement potentiel plus élevé mais qui présentent un risque de perte en capital.

L’investissement programmé sur le fonds euros apporte principalement une discipline d’épargne. Dans le cadre des unités de compte, les versements réguliers permettent aussi de lisser les risques liés aux fluctuations des marchés, comme expliqué précédemment.

Notons par ailleurs que les gains sont automatiquement réinvestis sur le contrat, dans l’achat de nouvelles unités de compte ou sur le fonds euros pour les sécuriser. Cela permet de profiter de la puissance des intérêts composés.

Attention, toutes les unités de compte de l’assurance vie ne permettent pas de mettre en place un investissement progressif.

Simulateur d'assurance vie complet

Découvrez combien peut vous rapporter votre prochaine assurance vie

PER

Il est possible d’investir progressivement sur son PER (plan épargne retraite). Cela permet de se constituer un capital important à terme lors du départ à la retraite pour compléter efficacement ses pensions. Pour instaurer une discipline d’épargne en automatisant l’investissement périodique, vous pouvez opter pour les versements programmés sur un PER.

Au même titre que l’assurance vie, le plan épargne retraite offre la possibilité de placer son épargne sur un fonds euros et sur des unités de compte. Attention néanmoins, l’argent placé est bloqué jusqu’à la retraite (hors déblocage anticipé lié à un accident de la vie ou à l’achat de la résidence principale).

En plus de cela, le PER offre un avantage fiscal sur les versements. Ceux-ci sont en effet déductibles des revenus imposables, dans la limite du plafond épargne retraite. Pensez à ajuster votre investissement progressif de manière à ne pas dépasser le plafond afin de maximiser l’avantage fiscal du PER.

Attention à ne pas oublier qu’en contrepartie de cet avantage fiscal, la fiscalité à la sortie est plus lourde.

Simulateur PER complet

Découvrez combien peut vous rapporter votre PER pour bien préparer votre retraite

Exemple concret d’investissement progressif

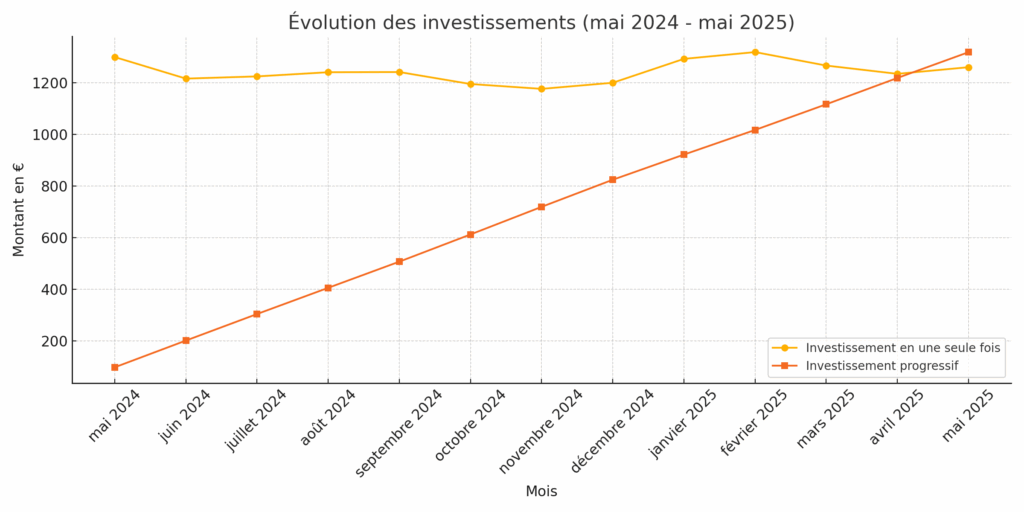

Prenons un exemple concret d’investissement progressif pour illustrer l’impact de cette stratégie de placement. Le but de cet exemple est de comparer un investissement de 1 300 € en une seule fois et un investissement progressif de 100 € au début de chaque mois pendant 13 mois (soit 1 300 € investis également).

Pour ce faire, nous nous appuyons sur les performances du CAC 40 entre mai 2024 et mai 2025.

Graphique comparant investissement libre et investissement progressif

Retrouvez dans le tableau ci-dessous les valeurs exactes des deux investissements à chaque période.

| Investissement en une seule fois | Investissement progressif | |

|---|---|---|

| Mai 2024 | 1 300 € | 96,99 € |

| Juin 2024 | 1 216,54 € | 200,63 € |

| Juillet 2024 | 1 225,06 € | 303,56 € |

| Août 2024 | 1 241,23 € | 405,14 € |

| Septembre 2024 | 1 241,97 € | 506,66 € |

| Octobre 2024 | 1 195,52 € | 612,12 € |

| Novembre 2024 | 1 176,75 € | 719,26 € |

| Décembre 2024 | 1 200,40 € | 824,29 € |

| Janvier 2025 | 1 293,08 € | 921,80 € |

| Février 2025 | 1 319,33 € | 1 017,37 € |

| Mars 2025 | 1 267,08 € | 1 116,87 € |

| Avril 2025 | 1 235,02 € | 1 218,95 € |

| Mai 2025 | 1 260,71 € | 1 318,95 € |

Ainsi, un épargnant ayant investi la somme de 1 300 € en une seule fois au 1er mai 2024 aurait disposé de 1260,71 € fin mai 2025. Cela représente un rendement négatif de -3,01 %. À l’inverse, un épargnant ayant opté pour l’investissement progressif mensuel aurait un capital de 1 318,95 € à l’issue de la période étudiée, soit un gain de +4,62 % par rapport à l’investissement en une seule fois.

Cet exemple montre donc que l’investissement progressif est plus rentable dans ce scénario, notamment grâce à une réduction du risque lié au timing d’entrée sur les marchés. Notez que l’avantage de l’investissement progressif n’est pas systématique.

Faites-vous accompagner par un expert pour trouver la meilleure stratégie d'investissement

Prenez rendez-vous gratuitement avec un conseiller de Fortuny

Tout ce qu'il faut savoir sur l'effet de levier en Bourse

Ce qu'il faut savoir sur les valeurs refuges

Intérêts composés : fonctionnement, calcul, comment en profiter

Où et comment placer son argent ? Nos conseils

Taux de rendement : définition, calcul et interprétation

L'effet de levier en immobilier : comment ça fonctionne ?