Simulateur PER

Votre simulation PER en quelques minutes !

Le simulateur PER vous permet d’obtenir une estimation de votre épargne retraite et de votre réduction d’impôt à l’entrée en quelques minutes. Choisissez votre date de départ à la retraite et combien vous souhaitez investir pour réaliser votre simulation.

Résultats en seulement

5 minutes

Support téléphonique

en continu

Investissements

sur mesure

A quoi sert le simulateur PER ?

Le simulateur PER de Fortuny vous propose d’obtenir une estimation de votre placement d’épargne retraite. Plus précisément, la simulation PER complète vous livre des résultats chiffrés concernant :

- Le rendement de votre épargne et sa valorisation dans le temps, pour savoir combien vous allez toucher à la retraite. La simulation vous propose différents scénarios, du plus optimiste au plus pessimiste, afin d’illustrer les perspectives de plus-values mais aussi les risques de perte en capital.

- La réduction d’impôt immédiate du PER, en fonction de vos versements, et l’optimisation de la déduction fiscale, selon votre plafond d’épargne retraite.

- Le déblocage du PER à la retraite, avec une sortie en capital ou un déblocage en rente viagère. Dans les deux cas, votre simulation détaille la fiscalité du PER à la sortie.

Notez que le simulateur PER de Fortuny retient par défaut la déductibilité fiscale des versements. La réduction d’impôt obtenue ainsi à l’entrée entraîne l’imposition du capital investi à la sortie.

Pour réaliser ces calculs, le simulateur PER se base sur les informations que vous renseignez. Au travers de quelques questions, vous indiquez :

- Votre situation familiale ;

- Votre niveau de revenus ;

- Votre âge et votre âge de départ à la retraite (souhaité ou avéré) ;

- Le montant de votre versement initial et des versements mensuels que vous souhaitez programmer ;

- La durée de votre placement ;

- Le type d’allocation d’épargne que vous privilégiez : prudent, équilibré ou dynamique.

Qu’est-ce que le PER ?

Avant d’utiliser le simulateur PER, vous avez peut-être besoin d’informations complémentaires concernant ce placement.

L’essentiel à savoir sur le plan d’épargne retraite

Le plan d’épargne retraite vous permet de placer votre argent dans une enveloppe fiscale dédiée à la préparation de la retraite. Votre épargne peut être investie dans des fonds euros à capital garanti. Vous pouvez également la placer dans des unités de compte (immobilier, actions, obligations, etc.) avec des perspectives de gain potentiellement plus élevées mais un risque de perte en capital. Pour votre simulation, vous pouvez simplement choisir entre trois grands profils investisseurs : prudent, équilibré ou dynamique.

Lorsque vous effectuez des versements sur un PER, vous pouvez en retirer une réduction d’impôt immédiate. En effet, vos versements sont déductibles de votre revenu imposable. Le simulateur PER de Fortuny vous permet de chiffrer la réduction d’impôt que vous pouvez obtenir dans votre situation.

Point important, l’argent placé sur un PER ne peut être récupéré qu’après votre départ à la retraite. Il existe cependant des cas de déblocage anticipé. Ces derniers concernent la survenance d’accidents de la vie ou le financement de l’achat d’une résidence principale.

A l’échéance, votre plan d’épargne retraite peut être débloqué de plusieurs façons :

- Sortie en capital (somme d’argent), en une ou plusieurs fois ;

- Sortie en rente viagère versée tous les mois jusqu’au décès ;

- Selon un mix de capital et de rente.

La fiscalité applicable à la sortie du PER varie selon le mode de déblocage choisi (voir plus loin). Votre simulation PER personnalisée avec Fortuny vous propose une estimation du montant de votre capital retraite et de votre rente viagère, ainsi qu’un calcul de l’impôt à payer.

Pourquoi préparer sa retraite avec le PER ?

La préparation de la retraite constitue un objectif patrimonial majeur pour de nombreux Français. Et plus particulièrement à l’approche de la fin de carrière professionnelle.

Pour comprendre pourquoi, il suffit de se pencher sur la perte de revenus constatée à l’occasion du passage à la retraite. Celle-ci est illustrée par le taux de remplacement, c’est-à-dire quel pourcentage de votre revenu d’activité représente votre pension de retraite. Selon les catégories professionnelles et les différentes situations (homme ou femme par exemple), les taux de remplacement peuvent varier entre 50 et 80 % environ, d’après le Conseil d’orientation des retraites (COR). Autrement dit, votre niveau de revenus est amené à diminuer.

C’est pourquoi il est important d’anticiper cette échéance, en mettant votre épargne au service de votre retraite. Avec des placements adaptés, comme le PER, vous pouvez constituer un complément de retraite grâce à votre épargne. Vous pouvez ainsi mettre à profit votre capacité d’épargne durant votre carrière afin de maintenir votre niveau de vie à la retraite.

La flexibilité du PER à la retraite vous permet de choisir de récupérer votre épargne retraite sous forme de capital, à travers le versement d’une ou de plusieurs sommes d’argent. Alternativement, vous pouvez choisir de débloquer votre plan en rente viagère, de façon à percevoir chaque mois un complément de revenu. Le simulateur PER de Fortuny vous permet de visualiser combien cela représente dans votre cas, selon les éléments que vous renseignez dans votre simulation.

Le simulateur PER, pour estimer votre réduction d’impôt

Votre simulation vous procure des informations utiles sur l’avantage fiscal du PER à l’entrée.

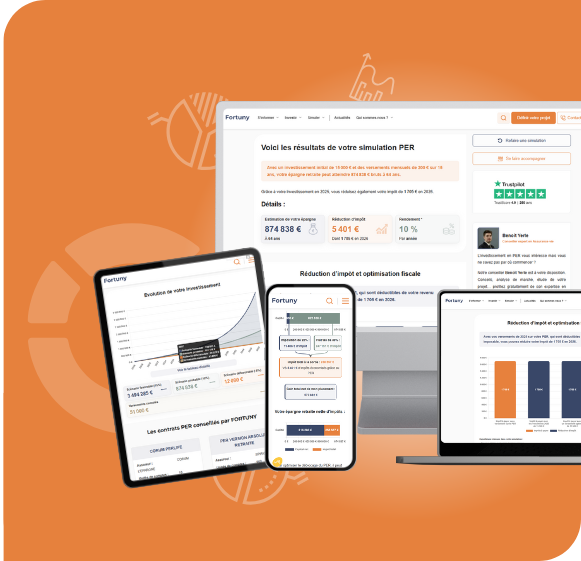

Détail des résultats du simulateur PER

Grâce à la déductibilité des versements, investir sur un PER peut vous permettre de réduire votre impôt sur le revenu. Et ce, de manière quasi-immédiate : les versements en année N donnent droit à une réduction d’impôt en année N+1.

Concrètement, vos versements viennent diminuer votre revenu imposable. L’avantage fiscal est donc proportionnel à votre taux marginal d’imposition (TMI). Pour prendre un exemple simpliste, si vous versez 1 000 € sur un PER en étant au TMI de 30 %, votre réduction d’impôt est égale à 300 €.

Avec votre simulation PER, vous obtenez une estimation de la réduction d’impôt en fonction de vos versements (versement initial et versements programmés de l’année en cours). Notre simulateur prend en compte votre TMI et votre situation fiscale, selon vos revenus et la composition de votre foyer fiscal.

Dans le détail, le simulateur PER de Fortuny vous propose quatre résultats concernant la réduction d’impôt :

- Le montant de votre impôt sans versement sur le PER ;

- L’impôt calculé après déduction des versements que vous avez indiqués ;

- L’impôt estimé avec un versement optimisé, c’est-à-dire vous permettant d’effacer la dernière tranche marginale d’imposition (dans la limite de votre plafond d’épargne retraite)

- L’impôt estimé après un versement maximum, égal à votre plafond d’épargne retraite.

Notez que le versement optimal peut être égal au versement maximum dans ces exemples, selon votre situation fiscale.

Les résultats donnés par le simulateur PER de Fortuny constituent une simple estimation, sans valeur de garantie.

Prise en compte du plafond d’épargne retraite dans votre simulation PER

Pour estimer votre réduction d’impôt, le simulateur PER de Fortuny prend en considération votre plafond d’épargne retraite. Ce plafond est important, car il limite le montant des versements déductibles réalisables au cours d’une même année.

Le plafond d’épargne retraite est calculé en fonction des revenus. Plus précisément, il correspond à 10 % de votre revenu annuel. Notre outil se sert donc des revenus que vous renseignez au cours de votre parcours de simulation PER.

Notez cependant qu’il existe des limites (minimum et maximum) qui s’appliquent indépendamment de vos revenus. Le plafond PER 2025 se fixe à 37 094 € pour un salarié. Le plancher s’établit pour sa part à 4 637 €.

Pour autant, le plafond 2025 ne correspond pas au plafond d’épargne retraite total. En effet, ce dernier prévoit le rattrapage des plafonds non utilisés au cours des trois années précédentes (2022, 2023 et 2024).

Le simulateur PER de Fortuny prend donc en compte votre plafond d’épargne retraite total, rattrapage des années précédentes inclus. La simulation part du principe que les plafonds des années précédentes n’ont pas été utilisés, ce qui n’est peut-être pas le cas dans votre situation.

Déblocage du PER : simulez le montant de votre épargne retraite

Obtenez une estimation du montant de votre épargne retraite au moment du déblocage du PER, à l’aide du simulateur de Fortuny.

Sortie en capital

Votre simulation de PER vous permet de visualiser combien vous pouvez récupérer pour votre retraite, selon notre scénario probable. L’affichage des résultats vous permet de visualiser :

- Le montant cumulé des versements effectués sur le PER ;

- Les plus-values accumulées dans le temps.

Puis, le simulateur détaille la fiscalité du PER applicable à chaque partie. Le total des versements est imposé selon votre taux marginal d’imposition. Pour les besoins de la simulation, l’outil retient votre TMI actuel, mais ce taux pourra être différent en réalité. Les intérêts de votre épargne retraite sont imposés quant à eux à la flat tax de 30 %.

Vous obtenez ainsi une estimation de l’impôt à payer sur la sortie en capital du PER. Notez que la simulation retient ici le scénario d’une sortie en capital en une seule fois, ce qui peut alourdir votre fiscalité. Il est d’ailleurs recommandé de privilégier une sortie en capital en plusieurs fois, que vous pouvez adapter à votre guise.

Le simulateur PER de Fortuny vous indique également votre gain net total. Ce montant est obtenu en confrontant :

- Le total des versements effectués sur le PER ;

- La réduction d’impôt octroyée par les versements ;

- Le montant total brut de votre épargne retraite (capital et intérêts) ;

- L’impôt à payer à la sortie.

Enfin, la simulation récapitule l’épargne retraite nette de fiscalité que vous pouvez obtenir grâce à la sortie en capital et le montant de l’impôt lié à une sortie en capital en une seule fois.

Déblocage en rente viagère

Vous pouvez également choisir de récupérer votre épargne retraite sous forme de rente viagère. Le simulateur PER vous permet aussi d’estimer le montant de celle-ci, brute et nette de fiscalité.

Pour les besoins de la simulation, l’espérance de vie moyenne utilisée pour calculer la rente s’établit à 85 ans. Le montant de la rente viagère vous est présenté sous forme annuelle et mensuelle.

Le détail de la fiscalité est également accessible dans votre simulation. C’est l’imposition de la rente viagère à titre gratuit qui est retenue, à savoir :

- La rente est imposée au taux marginal d’imposition après abattement de 10 % ;

- Une partie de la rente est soumise aux prélèvements sociaux de 17,2 % (40 % lorsque le premier versement de rente intervient entre 60 et 69 ans).

Cas de déblocage du PER avant la retraite

Comme son nom l’indique, le PER est dédié à la constitution d’une épargne retraite déblocable à l’âge de départ à la retraite. Cette épargne n’a donc pas vocation à être disponible à tout moment, contrairement à l’argent placé sur une assurance vie par exemple.

Il existe néanmoins des cas particuliers de déblocage anticipé du PER. Le simulateur PER de Fortuny ne permet pas de simuler ces cas particuliers.

Le déblocage anticipé du PER est envisageable en cas d’accident de la vie : décès du conjoint ou partenaire de Pacs, invalidité d’un membre du foyer fiscal rendant impossible l’exercice d’une profession, surendettement, expiration des droits au chômage ou cessation d’activité non salariée consécutive à une liquidation judiciaire. Dans une telle situation, la fiscalité est allégée, puisque seuls les intérêts sont taxés aux prélèvements sociaux.

En parallèle, vous avez la possibilité de débloquer une partie de votre PER afin de financer l’achat de votre résidence principale. Cet argent doit être consacré à la constitution de l’apport personnel. Ce retrait est fiscalité à hauteur de votre taux marginal d’imposition pour la partie correspondant au capital et à la flat tax de 30 % pour les plus-values.