L'essentiel

Définition des intérêts composés

Découvrez à quoi correspondent concrètement les intérêts composés et en quoi ils diffèrent des intérêts simples.

Que sont les intérêts composés ?

Par définition, les intérêts sont dits composés lorsqu’ils sont ajoutés au capital initialement investi, et viennent générer eux-mêmes des intérêts. On dit aussi qu’ils sont capitalisés.

Le principe des intérêts composés est le suivant : l’argent que vous placez génère des intérêts la première année. Si vous réinvestissez ces derniers sur le même produit d’épargne, ils rapportent à leur tour des intérêts supplémentaires, en plus du capital initial, et ainsi de suite. Autrement dit, plutôt que d’encaisser les intérêts immédiatement, ceux-ci viennent augmenter le montant servant de base au calcul des intérêts de la période suivante.

Les intérêts perçus augmentent chaque année avec ce mécanisme. Après plusieurs dizaines d’années, ils peuvent atteindre des proportions monumentales. En effet, sur le long terme, les intérêts composés permettent à votre investissement d’être beaucoup plus rentable qu’avec des intérêts simples. Vous pouvez ainsi faire fructifier votre argent plus rapidement.

Différence entre intérêts simples et composés

Les intérêts simples sont calculés uniquement sur le capital initial, ils restent constants au fil des années. Les intérêts composés sont quant à eux basés sur le réinvestissement des intérêts, qui viennent s’ajouter au capital initial chaque année.

Imaginons que vous placez 10 000 € à un rendement de 5 % pendant un an. À la fin de l’année, vos intérêts s’élèvent à 500 €.

- Soit vous récupérez les 500 € d’intérêts. Il s’agit alors d’intérêts simples.

- Soit vous réinvestissez ces 500 € sur le même produit. Votre capital est alors de 5 500 € pour la deuxième année. Le mécanisme des intérêts composés se met ainsi en place.

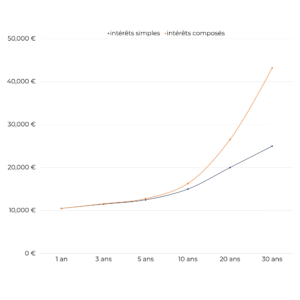

Dans le graphique ci-dessous, la courbe bleue représente les intérêts simples et la courbe orange symbolise les intérêts composés. Observons la différence entre les deux, pour un rendement (5 % par an) et un capital initial (10 000 €) identiques.

10 000 € investis à un taux de 5 % en intérêts simples et en intérêts composés

Au cours des premières années, la différence entre intérêts simples et composés n’est pas très marquée. Toutefois, vous commencez à percevoir beaucoup plus en réinvestissant les intérêts au bout d’un certain temps. Ainsi, au fur et à mesure, les intérêts acquis contribuent davantage à la croissance que le capital initialement investi.

Profitez de l'accompagnement d'un conseiller pour vos projets patrimoniaux

Par téléphone du lundi au vendredi

Par email à tout moment

Fonctionnement des intérêts composés

Zoom sur le fonctionnement en détail des intérêts composés et les facteurs sur lesquels jouer pour booster leur puissance.

Le principe des intérêts composés

Le fonctionnement des intérêts composés est plutôt simple. Les intérêts issus de votre placement s’ajoutent au capital et augmentent la base de calcul des intérêts de l’année suivante. Il s’agit de “l’effet boule de neige” ou du principe des “intérêts sur intérêts”.

En effet, non seulement les intérêts se cumulent entre eux, mais ils contribuent également à produire de futurs gains.

L’investisseur n’a rien à faire, si ce n’est ne pas effectuer de retraits afin de laisser le rendement de son placement augmenter de manière exponentielle.

Les facteurs qui agissent sur les intérêts composés

Trois paramètres majeurs agissent sur la puissance des intérêts composés :

- Le capital investi au départ ;

- Le taux d’intérêt ;

- La durée de placement.

Le facteur temps s’avère primordial. Plus la durée d’investissement est longue, plus les intérêts s’accumulent. Etant donné que la courbe des intérêts composés est exponentielle, une année supplémentaire sur votre compte d’épargne sera beaucoup plus rémunératrice après vingt ans qu’après un an. La patience représente une vertu essentielle en matière d’épargne.

Le rendement est également important. Comme il est multiplié par lui-même de nombreuses fois, la différence entre un placement peu rémunérateur et un placement performant sera d’autant plus marquée que l’horizon d’investissement sera long.

Calcul des intérêts composés

Découvrez comment calculer les intérêts composés ainsi que divers exemples chiffrés pour avoir une première idée de combien ce mécanisme pourrait vous rapporter dans la durée.

Formule de calcul des intérêts composés

La formule de calcul des intérêts composés est la suivante : Cn = Co x (1+i)^n

Avec :

n : la durée du placement en nombre d’années.

Cn : la valeur de votre capital à l’année “n”, c’est-à-dire le montant final.

Co : le capital initial investi.

i : le taux d’intérêt du placement.

Prenons un exemple chiffré :

- Vous investissez 10 000 € sur 5 ans avec un rendement de 5 % sur toute la durée de votre placement.

- Cn = 10 000 x (1 + 0,05)^5 = 12 763

- Au bout de 5 ans, votre capital initial de 10 000 € aura fructifié de 2 763 € (12 763 – 10 000). Vous disposerez alors de 12 763 € sur votre livret d’épargne.

Quels sont les placements adaptés à vos besoins ?

Découvrez les investissements qui vous correspondent en quelques minutes avec le simulateur d’épargne.

Exemple de calcul

Le tableau ci-dessous indique ce que deviennent 10 000 € investis à différents taux et sur diverses durées. Observons les montants obtenus grâce à la croissance exponentielle des intérêts composés.

| 1 an | 3 ans | 5 ans | 10 ans | 20 ans | 30 ans | 40 ans | |

| 1 % | 10 100 € | 10 303 € | 10 510 € | 11 046 € | 12 202 € | 13 478 € | 14 889 € |

| 2 % | 10 200 € | 10 612 € | 11 041 € | 12 190 € | 14 859 € | 18 114 € | 22 080 € |

| 3 % | 10 300 € | 10 927 € | 11 593 € | 13 439 € | 18 061 € | 24 273 € | 32 620 € |

| 4 % | 10 400 € | 11 249 € | 12 167 € | 14 802 € | 21 911 € | 32 434 € | 48 010 € |

| 5 % | 10 500 € | 11 576 € | 12 763 € | 16 289 € | 26 533 € | 43 219 € | 70 400 € |

| 6 % | 10 600 € | 11 910 € | 13 382 € | 17 908 € | 32 071 € | 54 435 € | 102 857 € |

| 7 % | 10 700 € | 12 250 € | 14 026 € | 19 672 € | 38 697 € | 76 123 € | 149 745 € |

| 8 % | 10 800 € | 12 597 € | 14 693 € | 21 589 € | 46 610 € | 100 627 € | 217 245 € |

| 9 % | 10 900 € | 12 950 € | 15 386 € | 23 674 € | 56 044 € | 132 677 € | 314 094 € |

| 10 % | 11 000 € | 13 310 € | 16 105 € | 25 937 € | 67 275 € | 174 494 € | 452 593 € |

Les placements à intérêts composés

Retrouvez la liste des placements dans le cadre desquels vous pouvez tirer profit des intérêts composés.

Les placements à capital garanti

Divers placements à capital garanti permettent de profiter du mécanisme des intérêts composés. C’est le cas des livrets d’épargne tels que le Livret A et le LDDS (Livret de Développement Durable et Solidaire). Ces produits destinés à l’épargne de précaution affichent un taux de 1,5 % depuis le 1er février 2026. Les intérêts sur ces livrets sont calculés à la quinzaine et versés annuellement.

De la même manière, le PEL (Plan d’épargne logement) distribue des intérêts une fois par an mais cette fois-ci avec un taux fixe garanti qui varie selon la date d’ouverture du plan. Il s’élève à 2 % brut de fiscalité pour les PEL ouverts en 2026.

Toujours en termes d’investissements à capital garanti, les fonds euros de l’assurance vie offrent la possibilité de bénéficier des intérêts composés grâce à l’effet cliquet. Ce mécanisme consiste tout simplement à garantir les intérêts des fonds euros. Cela est d’autant plus intéressant que les intérêts déjà acquis vont en générer des nouveaux, qui seront eux-mêmes garantis.

Les placements plus risqués

Percevoir des intérêts composés par le biais du réinvestissement des dividendes est aussi possible dans le cadre d’autres placements, qui ne garantissent ni le capital ni le rendement. Ces produits sont à sélectionner selon votre profil de risque.

Diverses enveloppes d’investissement telles que l’assurance vie, le PER (Plan d’épargne retraite), le PEA (Plan d’épargne en actions) ou le compte-titres donnent accès à de nombreux fonds appelés OPCVM (Organismes de placement collectif en valeurs mobilières). Dans certains cas, les dividendes perçus sont réinvestis. Ceux-ci viennent alors s’ajouter chaque année au capital déjà accumulé. D’autres supports pouvant également être logés dans ces enveloppes, comme les actions et les ETF, offrent la possibilité de réinvestir les dividendes.

De la même manière, certaines SCPI (Sociétés civiles de placement immobilier) permettent aussi aux investisseurs d’opter pour le réinvestissement des dividendes et ainsi profiter du mécanisme des intérêts composés. Ceci implique toutefois de ne pas percevoir de revenus locatifs pendant la période de réinvestissement. Dans le cadre de la SCPI en assurance vie, les dividendes peuvent parfois être réinvestis dans l’achat de nouvelles parts, selon les modalités du contrat.

Bénéficiez des conseils d'un expert en gestion de patrimoine pour réaliser vos investissements

Par téléphone du lundi au vendredi

Par email à tout moment

Tout ce qu'il faut savoir sur l'effet de levier en Bourse

Ce qu'il faut savoir sur les valeurs refuges

Où et comment placer son argent ? Nos conseils

Investissement progressif ou programmé : ce qu'il faut savoir

Taux de rendement : définition, calcul et interprétation

L'effet de levier en immobilier : comment ça fonctionne ?