Le nombre de parts fiscales d’un foyer joue un rôle majeur dans le calcul de son impôt sur le revenu. Découvrez leur rôle et la façon dont l’administration détermine le nombre de parts fiscales selon votre situation.

Qu’est-ce qu’une part fiscale ?

La notion de parts fiscales est essentielle à connaître pour comprendre le fonctionnement de l’impôt sur le revenu.

Définition

En quelques mots, le nombre de parts fiscales attribué à un foyer permet de refléter sa composition : couple avec enfants à charge, parent divorcé, veuf ou veuve, etc.

En fonction de la situation, l’administration vous attribue un certain nombre de parts fiscales. Cette information détermine votre quotient familial et influence grandement le calcul de l’impôt sur le revenu.

Concrètement, à revenu imposable égal, un célibataire sans enfant (1 part fiscale) paie plus d’impôt qu’un couple avec 2 enfants à charge (3 parts fiscales). Dans le détail, le calcul des parts fiscales peut cependant se montrer plus complexe (voir plus loin).

Comment déclarer votre nombre de parts fiscales

Autre point à considérer, votre nombre de parts fiscales peut évoluer dans le temps. Différents événements viennent le modifier :

- Mariage ou Pacs ;

- Naissance d’un enfant ;

- Départ d’un enfant majeur du foyer fiscal ;

- Divorce ;

- Invalidité ;

- Décès du conjoint.

Ces différents événements sont transmis à l’administration dans le cadre de la déclaration de revenus annuelle.

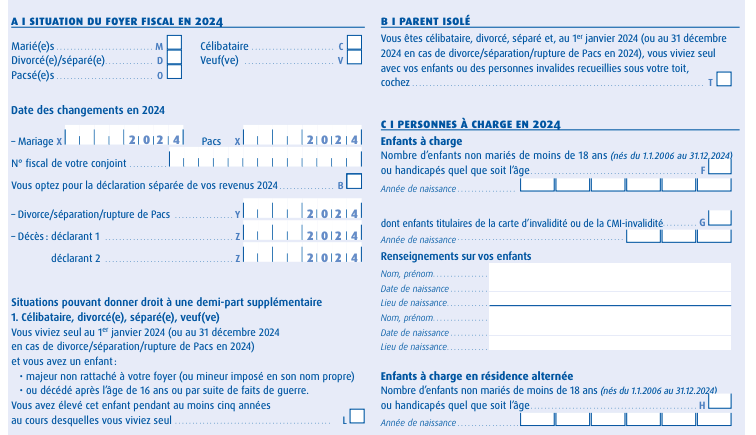

Capture d’un formulaire 2042 de déclaration de revenus. Source : impots.gouv.fr

Pour rappel, vous devez à ce titre indiquer la situation de votre foyer fiscal au titre de l’année de perception des revenus à déclarer. Autrement dit, vous indiquez votre situation en 2025 dans votre déclaration de 2026.

Part fiscale, demi-part et quart de part

Le nombre de parts fiscales varie selon la composition du foyer. Selon les situations, l’administration peut attribuer :

- Une part entière, pour chaque contribuable (personne seule ou membre du couple) ainsi qu’à partir du 3ème enfant à charge ;

- Une demi-part fiscale, pour les deux premiers enfants à charge notamment ;

- Un quart de part, lorsqu’un couple divorcé opte pour la garde alternée d’un enfant à charge par exemple.

Un conseiller Fortuny peut vous aider à choisir les meilleures solutions de défiscalisation pour réduire votre impôt

Par téléphone du lundi au vendredi

Par email à tout moment

Parts fiscales : quel rôle dans le calcul de l’impôt sur le revenu ?

Le nombre de parts fiscales d’un foyer joue sur l’avantage octroyé au titre du quotient familial, et donc sur le calcul de l’impôt sur le revenu.

Calcul du quotient familial

Comme évoqué plus haut, votre nombre de parts fiscales détermine votre quotient familial. Ce mécanisme sert à prendre en compte la situation de votre foyer pour déterminer l’impôt sur le revenu à payer.

De façon simplifiée, voici comment votre nombre de parts fiscales entre en jeu pour calculer l’impôt :

- Vous déclarez vos revenus, de façon à déterminer votre revenu net global imposable ;

- En parallèle, vous déclarez votre situation au titre de l’année d’imposition, pour calculer votre nombre de parts fiscales ;

- Ces deux éléments permettent de déterminer votre quotient familial (revenu net global imposable / nombre de parts fiscales) ;

- On soumet le montant ainsi obtenu au barème progressif de l’impôt sur le revenu ;

- Puis, on multiplie cet impôt par le nombre de parts fiscales.

Quel est l’impact d’une demi-part fiscale supplémentaire sur votre impôt sur le revenu ?

Pour illustrer comment le nombre de parts fiscales joue sur votre impôt sur le revenu, prenons un exemple simple : celui d’un couple marié qui vient d’avoir son premier enfant.

Le foyer fiscal d’un couple soumis à imposition commune comporte deux parts fiscales. Avec un enfant à charge, il passe à 2,5 parts fiscales.

À revenu égal, la naissance de leur enfant contribue à diminuer leur impôt sur le revenu.

Exemple simplifié avec le simulateur de calcul de l’impôt 2026 sur les revenus 2025 du portail impots.gouv.fr, pour un couple marié déclarant 50 000 € de salaires chacun

- Couple sans enfant :

- Nombre de parts fiscales : 2

- Montant de l’impôt à payer : 13 331 €

- Tranche marginale d’imposition : 30 %

- Taux de prélèvement à la source : 13,3 %

- Couple avec un enfant :

- Nombre de parts fiscales : 2,5

- Montant de l’impôt à payer : 11 540 €

- Tranche marginale d’imposition : 30 %

- Taux de prélèvement à la source : 11,5 %

L’avantage fiscal attribué au couple avec un enfant s’élève ainsi à 1 791 €. Soit le montant maximum de l’avantage du quotient familial pour l’imposition des revenus 2025.

Quel placement choisir dans votre situation ?

En quelques questions, notre simulateur vous suggère des placements qui peuvent répondre à vos besoins

Comment calculer mon nombre de parts fiscales ?

Le calcul des parts fiscales varie selon la composition du foyer et la situation personnelle des contribuables.

Nombre de parts fiscales d’un(e) célibataire, d’un couple en concubinage, d’un couple marié ou en Pacs

Le calcul des parts fiscales d’un foyer peut se faire assez simplement dans les cas les plus généraux. Les cas plus spécifiques (divorce, parent isolé, veuvage) sont détaillés dans les parties suivantes de cet article.

Pour les cas les plus simples, voici les informations à retenir :

| Nombre d'enfants à charge | Célibataire/Concubin | Couple marié ou pacsé |

|---|---|---|

| 0 | 1 | 2 |

| 1 | 1,5 | 2,5 |

| 2 | 2 | 3 |

| 3 | 3 | 4 |

| Par enfant supplémentaire | 1 part | 1 part |

Couple divorcé et parent isolé

Ici, les ex-époux peuvent se retrouver dans deux situations distinctes. Ils peuvent opter pour la garde partagée des enfants du couple ou la garde peut revenir à l’un des deux parents.

Garde alternée

Dans le cas d’une garde alternée ou d’un concubinage avec garde partagée, chaque parent séparé se partage les parts fiscales liées aux enfants à charge.

| Nombre d'enfants à charge | Nombre de parts fiscales |

|---|---|

| 0 | 1 |

| 1 | 1,25 |

| 2 | 1,5 |

| 3 | 2 |

| Par enfant supplémentaire | 0,5 part |

Parent isolé / Mère célibataire

En cas de garde exclusive, le bénéfice des parts fiscales supplémentaires revient exclusivement au parent assumant la garde des enfants. On retient les mêmes règles de calcul que pour un couple : 0,5 part pour chacun des deux premiers enfants, puis 1 part par enfant à partir du troisième.

Dès lors que le parent assumant la garde est un parent isolé vivant seul (hors concubinage), il bénéficie également d’une demi-part fiscale supplémentaire.

| Nombre d'enfants à charge | Nombre de parts fiscales |

|---|---|

| 0 | 1 |

| 1 | 2 |

| 2 | 2,5 |

| 3 | 3 |

| Par enfant supplémentaire | 1 part |

Le statut de parent isolé doit être indiqué dans la déclaration de revenus, en cochant la case T prévue à cet effet.

Notons également que l’avantage du quotient familial est augmenté au titre du premier enfant à charge. Il s’élève à 4 262 € en 2026.

Ancien parent isolé

Une personne vivant seule (hors concubinage) et ayant élevé un enfant seule pendant au moins cinq années bénéficie également d’une majoration de parts fiscales (+ 0,5 part).

Dans ce cas spécifique, les contribuables concernés doivent cocher la case L de la déclaration de revenus.

L’avantage fiscal de cette demi-part supplémentaire est plafonné à 1 079 € en 2026.

Part fiscale supplémentaire des veufs et veuves avec enfant à charge

Les veufs et veuves ont droit à une part fiscale supplémentaire lorsque le foyer fiscal comprend au moins un enfant à charge. Concrètement, cela permet d’aligner leur nombre de parts sur celui d’un couple marié ou pacsé avec le même nombre d’enfants.

| Nombre d'enfants à charge | Nombre de parts fiscales |

|---|---|

| 0 | 1 |

| 1 | 2,5 |

| 2 | 3 |

| 3 | 4 |

| Par enfant supplémentaire | 1 part |

Le plafond de l’avantage fiscal au titre de la part fiscale supplémentaire octroyée dans cette situation s’élève à 2 011 € en 2026. L’avantage global ainsi obtenu pour une veuve avec un enfant à charge atteint donc 5 625 € (2 011 € pour la part spécifique + 1 807 € pour chacune des autres demi-parts).

Tableau des parts fiscales (récapitulatif général)

| Nombre d'enfants à charge | Couple marié ou pacsé | Parent avec garde alternée | Père ou mère célibataire avec garde alternée | Parent avec garde exclusive | Père ou mère célibataire avec garde exclusive | Veuf/Veuve |

|---|---|---|---|---|---|---|

| 0 | 2 parts | 1 part | 1 part | 1 part | 1 part | 1 part |

| 1 | 2,5 | 1,25 | 1,75 | 1,5 | 2 | 2,5 |

| 2 | 3 | 1,5 | 2 | 2 | 2,5 | 3 |

| 3 | 4 | 2 | 2,5 | 3 | 3,5 | 4 |

| Par enfant supplémentaire | 1 | 0,5 | 0,5 | 1 | 1 | 1 |

Majoration de parts fiscales pour handicap, invalidité et anciens combattants

Dans ces situations spécifiques, des demi-parts fiscales sont attribuées.

Handicap

Lorsque le contribuable et/ou son conjoint présente une situation de handicap, on retient l’attribution d’une demi-part fiscale supplémentaire par personne concernée.

Dès lors que vous avez un enfant à charge handicapé, vous avez droit à une demi-part fiscale supplémentaire par enfant concerné.

Ainsi, on retient :

- 1 part fiscale pour un enfant handicapé ;

- 1,5 part fiscale s’il s’agit de votre troisième enfant (ou plus) à charge ;

- 1,5 part fiscale pour l’enfant handicapé d’un parent isolé.

En outre, si vous avez une personne handicapée vivant à votre domicile autre que vos enfants ou votre conjoint, vous avez droit à 1,5 part fiscale supplémentaire s’il s’agit de la troisième personne à charge du foyer (ou première personne à charge si vous vivez seul).

Invalidité

Les majorations de parts fiscales pour personnes invalides suivent globalement les mêmes règles que celles pour personnes handicapées. Cela se traduit par l’octroi d’une demi-part supplémentaire par personne concernée dans le foyer fiscal.

À noter que ces majorations sont accordées aux personnes :

- Bénéficiant d’une rente pour accident du travail ayant provoqué une incapacité d’au moins 40 % ;

- Titulaires d’une pension militaire pour invalidité d’au moins 40 % ;

- Ainsi qu’aux détenteurs d’une carte d’invalidité pour incapacité d’au moins 80 % ;

- Et aux titulaires d’une carte mobilité inclusion, mention invalidité.

Si une même personne remplit plusieurs des conditions, elle n’a droit qu’à une seule demi-part supplémentaire.

Anciens combattants

Les personnes titulaires d’une carte de combattant ou d’une pension militaire (invalidité, victime de guerre) âgées de 74 ans ou plus au 31 décembre de l’année d’imposition bénéficient d’une demi-part fiscale supplémentaire. Les contribuables concernés peuvent cocher la case S (pour les couples) ou la case W (pour les personnes seules) à ce titre.

Une seule demi-part supplémentaire est attribuée si chacun des époux ou partenaires remplit les conditions.

Les veufs et veuves d’anciens combattants, ainsi que celles qui perçoivent une pension de veuve de guerre, ont également droit à une demi-part fiscale supplémentaire. Les personnes dans cette situation doivent cocher la case W de leur déclaration.

L’avantage fiscal de la demi-part supplémentaire des anciens combattants et de leurs veufs/veuves est plafonné à 1 807 € en 2026.

Les articles similaires

Vente de la résidence principale en maison de retraite : quel impôt sur la plus-value immobilière ?

Les personnes âgées placées en maison de retraite ou en EHPAD peuvent bénéficier d’une exonération d’impôt sur la plus-v

Comprendre le quotient familial des impôts et son impact sur votre fiscalité

Le quotient familial est au cœur du calcul de l’impôt sur le revenu en France. Nombre de parts, plafonnement, impact sur

Hausse de la CSG : décryptage des placements concernés ou exemptés

La loi de financement de la Sécurité sociale pour 2026, définitivement votée par le Parlement, prévoit une augmentation

CDHR et réduction d’impôt : quels avantages fiscaux sont en danger ?

La mise en place de la CDHR touche certaines réductions d'impôt, en neutralisant l'avantage fiscal revenant au contribua