- Qu’est-ce que l’épargne réglementée ?

- Epargne réglementée ou épargne non réglementée : quelles différences ?

- Les principaux produits d’épargne réglementée en France

- Fonctionnement et réglementation de l’épargne réglementée

- Comment intégrer l’épargne réglementée dans une stratégie patrimoniale ?

- Comparatif et alternatives sans risque à l’épargne réglementée

- Epargne réglementée : avantages et inconvénients

L'essentiel

Qu’est-ce que l’épargne réglementée ?

L’épargne réglementée désigne un ensemble de produits d’épargne dont les conditions sont fixées par l’État français.

Contrairement aux placements bancaires classiques où chaque établissement détermine librement ses taux et conditions, ces produits obéissent à un cadre légal strict qui garantit leur sécurité et leur accessibilité.

Le principal avantage de cette régulation réside dans la protection offerte aux épargnants. Les taux d’intérêt sont déterminés par décision gouvernementale, après avis de la Banque de France, et le capital est entièrement garanti.

Cette caractéristique fait de l’épargne réglementée un élément central de l’épargne de précaution, permettant de constituer une réserve financière disponible immédiatement et sans risque de perte.

Concrètement, lorsqu’un particulier ouvre un livret A, un LDDS ou un LEP par exemple, il bénéficie des mêmes conditions dans n’importe quelle banque française.

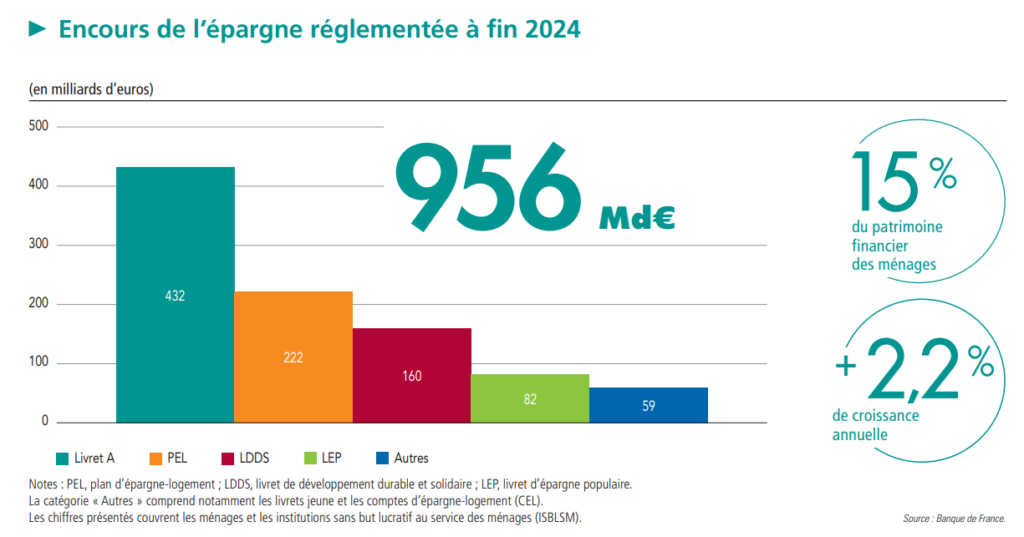

L’épargne réglementée connaît chaque année une collecte dynamique (956 milliards d’euros d’encours fin 2024 selon la Banque de France), comme le montre le graphique ci-dessous.

Source : Rapport sur l’épargne réglementée 2024 de la Banque de France

Les avantages de l’épargne réglementée

- Encadrée par l’État, l’épargne réglementée ne présente aucun risque de perte en capital.

- Les fonds restent accessibles à tout moment, sans délai de retrait.

- La majorité des livrets réglementés bénéficient d’une exonération totale d’impôt sur le revenu et de prélèvements sociaux.

- Les conditions sont identiques dans toutes les banques.

Choisissez votre placement idéal

Simple et intuitif, votre simulateur d’épargne vous permet de définir votre projet en quelques minutes pour découvrir les placements qui répondent à vos besoins.

Epargne réglementée ou épargne non réglementée : quelles différences ?

La distinction entre épargne réglementée et épargne non réglementée, aussi appelée épargne libre, repose sur trois aspects majeurs :

- Les taux

L’épargne réglementée se caractérise par des taux d’intérêt fixés par l’État et identiques dans toutes les banques pour un même produit. À l’inverse, l’épargne non réglementée laisse chaque établissement libre de déterminer ses propres conditions.

- La fiscalité

Les principaux livrets réglementés bénéficient d’une exonération totale d’impôt sur le revenu et de prélèvements sociaux, tandis que l’épargne libre est soumise à la flat tax de 30 % (31,4 % depuis le 1er janvier 2026, hors exceptions).

- Les plafonds de versements

L’épargne réglementée impose des plafonds de dépôts pour chaque produit, tandis que l’épargne libre permet généralement de placer des montants illimités. Cette contrainte oblige les épargnants disposant de capitaux importants à se tourner vers d’autres placements.

Les livrets non réglementés comprennent par exemple les comptes sur livret (CSL), les livrets B ou les comptes à terme. Ces solutions sont souvent utilisées en complément de l’épargne réglementée, notamment lorsque les plafonds de versement des livrets réglementés ont été atteints.

Prenez rendez-vous avec un expert en gestion de patrimoine

Par téléphone du lundi au vendredi

Par email à tout moment

Les principaux produits d’épargne réglementée en France

Le paysage de l’épargne réglementée française se compose de plusieurs produits.

Livret A

Le livret A est un des placements préférés des Français et représente le socle de l’épargne de sécurité dans l’Hexagone. Accessible dès la naissance et sans condition de revenu, il offre une disponibilité totale des fonds à tout moment.

Le taux d’intérêt, révisé deux fois par an en février et août, s’élève à 1,5 % à compter du 1er février 2026. Le plafond de dépôt est quant à lui fixé à 22 950 € pour les particuliers, hors capitalisation des intérêts. Les versements et les retraits sont libres et gratuits.

L’avantage fiscal constitue un atout majeur puisque les intérêts générés sont totalement exonérés d’impôt sur le revenu et de prélèvements sociaux.

Cette combinaison de sécurité, disponibilité et d’exonération fiscale en fait un très bon outil pour constituer une réserve de précaution.

Livret de développement durable et solidaire (LDDS)

Le LDDS s’inscrit dans une démarche de financement de projets à impact social et environnemental positif. Les fonds collectés sont notamment utilisés pour financer des travaux d’économie d’énergie dans les logements et soutenir des entreprises de l’économie sociale et solidaire.

Les conditions financières sont identiques au livret A avec un taux de 1,5 % et une exonération fiscale totale. Le plafond de versements est cependant inférieur, fixé à 12 000 €.

Limité à un seul livret par personne comme l’ensemble des placements bancaires réglementés, il peut compléter efficacement le livret A dans une stratégie d’épargne liquide. Les ménages peuvent ainsi verser jusqu’à 34 950 € d’épargne qui reste totalement disponible sur ces deux produits réglementés.

Livret d’épargne populaire (LEP)

Destiné aux personnes disposant de revenus modestes, le LEP offre un taux bonifié par rapport aux autres livrets réglementés. Avec un taux de 2,5 % depuis février 2026, il constitue le placement réglementé le plus rémunérateur. Cette bonification vise à soutenir le pouvoir d’achat des ménages les plus vulnérables face à l’inflation.

L’accès au LEP est conditionné au respect de plafonds de revenus fiscaux de référence, révisés chaque année. Par exemple, en début d’année 2026, votre revenu fiscal de référence de l’année N-2 doit être inférieur à 22 823 € pour un quotient familial d’une part.

Le plafond de versement s’établit à 10 000 € et la fiscalité reste avantageuse avec une exonération complète.

Livret jeune

Réservé aux jeunes de 12 à 25 ans résidant en France, le livret jeune vise à encourager les premières démarches d’épargne.

Chaque établissement bancaire fixe librement son taux. Ce dernier ne peut toutefois pas être inférieur à celui du livret A. Certaines banques proposent ainsi des taux supérieurs à 1,5 %.

Le plafond limité à 1 600 € et l’exonération de fiscalité en font un bon premier placement pour les jeunes épargnants.

À 25 ans, le livret est automatiquement clôturé et les fonds peuvent être transférés vers un livret A ou vers un autre compte désigné par le titulaire.

Plan épargne logement (PEL) et compte épargne logement (CEL)

Ces deux produits se distinguent par leur vocation spécifique au financement de projets immobiliers. Ils permettent non seulement de constituer une épargne mais aussi d’obtenir un prêt à taux préférentiel pour l’achat ou les travaux d’un bien immobilier. Il est cependant tout à fait possible d’ouvrir un PEL ou un CEL sans projet immobilier.

Le plan épargne logement (PEL) exige des versements réguliers, pour un montant minimum annuel de 540 €. Son taux de rémunération est fixé à l’ouverture du plan et reste identique pendant toute sa durée de vie. Pour les PEL ouverts en 2026, le taux s’établit à 2 % bruts. Le plafond de versement est fixé à 61 200 €.

Depuis 2018, les intérêts générés sont soumis au prélèvement forfaitaire unique (PFU) de 30 % (31,4 % depuis la hausse de la CSG au 1er janvier 2026). Par ailleurs, tout retrait entraîne la clôture du plan, dont la durée de vie est limitée à 15 ans pour les PEL ouverts depuis mars 2011.

Le compte épargne logement (CEL) présente plus de souplesse avec des versements et retraits libres. Sa rémunération évolue en fonction du taux du livret A : elle correspond aux ⅔ de ce taux, soit 1 % brut depuis février 2026. Puis, le plafond de dépôts s’élève à 15 300 €.

Contrairement au PEL, le CEL n’a pas de durée de vie limitée. Notons néanmoins que les intérêts perçus sont également soumis au prélèvement forfaitaire unique de 30 % (31,4 % depuis la hausse de la CSG au 1er janvier 2026).

Vous pouvez détenir simultanément un PEL et un CEL, à condition qu’ils soient ouverts dans le même établissement bancaire.

Tableau récapitulatif des produits d’épargne réglementée

| Produit | Taux au 1er février 2026 | Versement initial | Plafond | Fiscalité | Public cible |

|---|---|---|---|---|---|

| Livret A | 1,5 % | 10 € | 22 950 € | Exonéré | Tout public |

| LDDS | 1,5 % | 15 € | 12 000 € | Exonéré | Tout public |

| LEP | 2,5 % | 30 € | 10 000 € | Exonéré | Revenus modestes |

| Livret jeune | 1,5 % minimum | 10 € | 1 600 € | Exonéré | 12-25 ans |

| PEL | 2 % | 225 € | 61 200 € | PFU par défaut pour les plans ouverts après 2018 | Tout public |

| CEL | 1 % | 300 € | 15 300 € | PFU par défaut pour les comptes ouverts après 2018 | Tout public |

Quels sont les placements adaptés à mon profil ?

En quelques minutes, découvrez les solutions adaptées à vos besoins grâce à notre simulateur.

Fonctionnement et réglementation de l’épargne réglementée

Le cadre réglementaire des produits d’épargne réglementée repose sur des mécanismes précis garantissant leur sécurité et leur transparence.

La Banque de France joue un rôle central dans la fixation des taux d’intérêt en calculant deux fois par an une formule tenant compte de l’inflation et des taux directeurs pour le livret A, le LDDS et le LEP. Le gouvernement peut ensuite ajuster ces recommandations selon les orientations de politique économique.

La protection du capital est garantie. Contrairement aux placements exposés aux fluctuations des marchés, l’épargne réglementée ne présente aucun risque de perte en capital. L’argent investi et les intérêts acquis sont intégralement sécurisés, indépendamment de la santé financière de l’établissement bancaire détenteur.

De plus, la fiscalité représente un avantage considérable pour la majorité des livrets réglementés. Le livret A, le LDDS, le LEP et le livret jeune bénéficient d’une exonération totale d’impôt sur le revenu et de prélèvements sociaux. Cette absence de fiscalité améliore significativement le rendement net comparé aux placements soumis à la flat tax.

Les limites principales concernent les plafonds de dépôts qui peuvent s’avérer contraignants pour les épargnants disposant de capitaux importants, ainsi que les rendements qui, bien que sécurisés, restent généralement modestes comparés à d’autres classes d’actifs sur le long terme.

Comment intégrer l’épargne réglementée dans une stratégie patrimoniale ?

L’épargne réglementée trouve naturellement sa place dans le court terme d’une allocation patrimoniale. Elle doit constituer le socle de sécurité avant d’envisager des investissements plus rémunérateurs mais comportant un niveau de risque plus élevé ou des horizons d’investissement plus longs.

En complément, d’autres solutions d’épargne peuvent être mobilisées afin de structurer une allocation patrimoniale progressive et équilibrée, adaptée aux différents objectifs de l’épargnant.

Des supports comme l’assurance vie, l’investissement immobilier ou les placements boursiers peuvent ainsi intervenir pour investir sur des horizons de moyen et long terme, une fois l’épargne de précaution constituée.

Simulateur Assurance Vie complet

Obtenez une simulation du rendement et de la fiscalité d'un placement en assurance vie

Cette organisation repose sur une logique progressive, où la sécurité et la disponibilité priment à court terme, avant d’élargir l’allocation vers des placements visant une valorisation du capital sur la durée, en fonction du profil et des projets de l’épargnant.

Comparatif et alternatives sans risque à l’épargne réglementée

Le choix entre l’épargne réglementée et d’autres solutions de placement sans risque repose sur plusieurs critères, notamment le niveau de liquidité recherché, l’horizon de placement et le régime fiscal applicable.

Les livrets bancaires non réglementés constituent une première alternative. Ils peuvent parfois proposer, sur des périodes limitées, des taux promotionnels attractifs. En contrepartie, ces produits sont soumis à la fiscalité sur les intérêts et leur rémunération revient généralement à des niveaux plus modestes une fois les offres temporaires arrivées à échéance.

Les fonds euros de l’assurance vie constituent une autre alternative sécurisée à l’épargne réglementée, avec une garantie du capital investi. Il est aussi possible d’effectuer des rachats à tout moment, même si la fiscalité applicable sur les intérêts doit être prise en compte. Selon les contrats, la performance brute des fonds euros peut varier.

Les comptes à terme s’adressent aux épargnants acceptant de bloquer leurs fonds pendant une période définie, en échange d’une rémunération connue à l’avance. Ils peuvent s’avérer pertinents pour immobiliser temporairement des liquidités importantes, notamment dans l’attente d’un projet clairement identifié. N’oublions pas que les gains générés sont aussi fiscalisés.

Dans ce cadre, l’épargne réglementée conserve un rôle distinct, centré sur la liquidité immédiate et la sécurité. Les solutions alternatives viennent alors compléter ce socle, en fonction des objectifs poursuivis, des montants à placer et de l’horizon d’investissement envisagé.

Epargne réglementée : avantages et inconvénients

Avantages

-

Capital garanti

-

Disponibilité immédiate de l’épargne

-

Simplicité d’utilisation

-

Absence de fiscalité pour les livrets

Inconvénients

-

Plafonds de versement

-

Rendements modestes

Rapprochez-vous d'un conseiller pour gérer au mieux votre patrimoine

Par téléphone du lundi au vendredi

Par email à tout moment