Quelle classe d’actifs affiche le plus haut rendement sur 40, 15, 5 ans

L’IEIF (Institut de l’épargne immobilière et foncière) a publié son étude annuelle “40 ans de performances comparées”, qui analyse les taux de rendement interne (TRI) de différentes classes d’actifs sur plusieurs durées d’investissement. Zoom sur le panorama complet des performances de divers placements entre 1984 et 2024.

De manière générale, les Français continuent de privilégier les placements sans risque tels que le livret A et l’assurance vie pour placer leur épargne. Néanmoins, force est de constater que ce ne sont pas les investissements au plus haut rendement sur le long terme. Entre 1984 et 2024, ce sont les actions qui affichent la meilleure performance avec un TRI de 11,8 % selon l’étude de l’IEIF.

Sur cette même période de 40 ans, l’immobilier affiche également de belles performances avec, entre autres, l’investissement dans un logement à Paris (10,1 %) et les parts de SCPI (7,5 %).

On retrouve ensuite l’assurance vie, plus particulièrement les fonds euros à capital garanti, avec un rendement de 6,2 %. Puis viennent l’or (4,1 %) et le livret A (3,3 %), devant l’inflation, qui s’élève à 1,9 % en moyenne sur ces 40 dernières années.

Découvrez les investissements adaptés à vos besoins

En quelques clics, le simulateur d’épargne de Fortuny vous apporte des éléments de réponse.

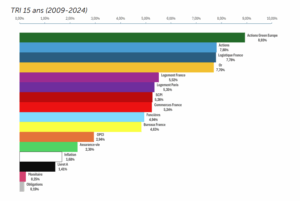

Sur une période de 15 ans, l’investissement en Bourse reste en tête du classement. Les actions Green Europe (8,9 %), devancent les actions de sociétés cotées en France (7,8 %).

Viennent ensuite la logistique en France (7,8 %), l’or (7,7 %) puis différents types d’investissement immobiliers dont les sociétés civiles de placement immobilier (5,3 %). L’assurance vie en fonds euros a quant à elle affiché un taux de rendement interne de 2,3 % sur cette période. Notons d’autre part qu’entre 2009 et 2024, le livret A rapporte moins que l’inflation pourtant limitée à 1,7 % en moyenne.

Selon l’étude de l’IEIF, on observe quelques changements sur une période plus courte. L’investissement dans l’or domine les autres placements avec une performance moyenne de 11,3 % entre 2019 et 2024. Il s’agit d’ailleurs de la seule performance à deux chiffres sur la période.

Les actions ont également affiché de bonnes performances avec un TRI de 6,2 % sur 5 ans. Il en va de même pour la logistique en France (6,2 %).

Les autres secteurs immobiliers se trouvent un peu plus en difficulté. Ils ont tous distribué des rendements inférieurs à l’inflation, repartie à la hausse à 2,7 %, à l’exception des logements en France (3,7 %). Les SCPI ont par exemple présenté un taux de rendement interne de 2,2 %, affecté par les baisses de prix de part constatées en 2023 et 2024. En outre, les bureaux en France (-0,2 %), l’investissement dans un logement à Paris (-0,3 %) et les foncières cotées (- 7,3 %) ont tous présentés un TRI 5 ans négatif.

D’autres placements comme les fonds euros de l’assurance vie (2,0 %) et le livret A (1,8 %) se trouvent également en dessous de la hausse des prix sur les 5 dernières années.

Notons que le taux de rendement n’est pas le seul paramètre à prendre en compte pour choisir dans quel placement investir. La décision doit également se faire en fonction de votre profil de risque, vos objectifs et votre horizon d’investissement. Il est également primordial de penser à diversifier ses investissements afin de mutualiser les risques.

Il convient par ailleurs de rappeler que les performances passées ne préjugent pas des performances futures.

Bénéficiez de l'accompagnement d'un expert dans la gestion de vos investissements

Par téléphone du lundi au vendredi

Par email à tout moment

Pour un couple marié, l'assurance vie remplit plusieurs rôles à la fois. Elle peut servir d'outil d'épargne, de protecti

Réduire son IFI grâce à la taxe foncière, c'est possible, à condition de connaître les bonnes règles. Bien immobilier co

Acheter ou détenir sa résidence principale via une SCI peut sembler séduisant pour organiser la transmission, protéger l

Créer une société civile immobilière (SCI) suppose de trancher la question de son régime fiscal. Impôt sur le revenu ou