Découvrez les placements préférés des Français selon la dernière étude de l’INSEE. Livrets bancaires, assurance vie, épargne retraite, immobilier… quels sont les produits d’épargne les plus détenus par les ménages français ?

Le top 3 des placements préférés des Français

Découvrez les trois placements préférés des Français, c’est-à-dire les placements les plus détenus par les ménages, selon l’étude de l’INSEE La détention de patrimoine des ménages en 2024 publiée le 14 mai 2025.

Le livret A toujours en tête

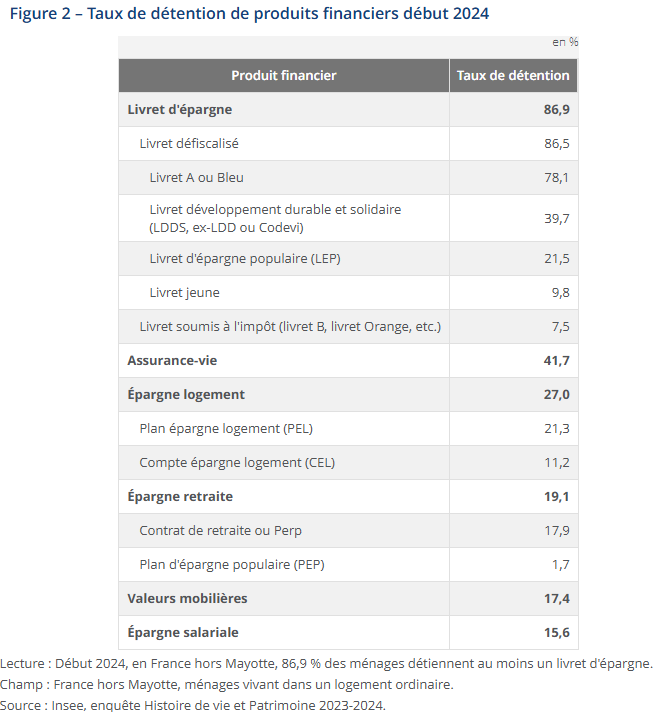

Sans surprise, le livret A demeure le placement préféré des Français. 78,1 % des ménages détiennent au moins un livret A en début d’année 2024.

Cela est dû à ses nombreux avantages :

- Accessible à tous, majeurs comme mineurs, à partir de 10 € de versement auprès de sa banque de détail ;

- Flexible avec des versements et retraits libres, en respectant le plafond de 22 950 € ;

- Capital garanti ;

- Non fiscalisé.

L’assurance vie sur une bonne dynamique

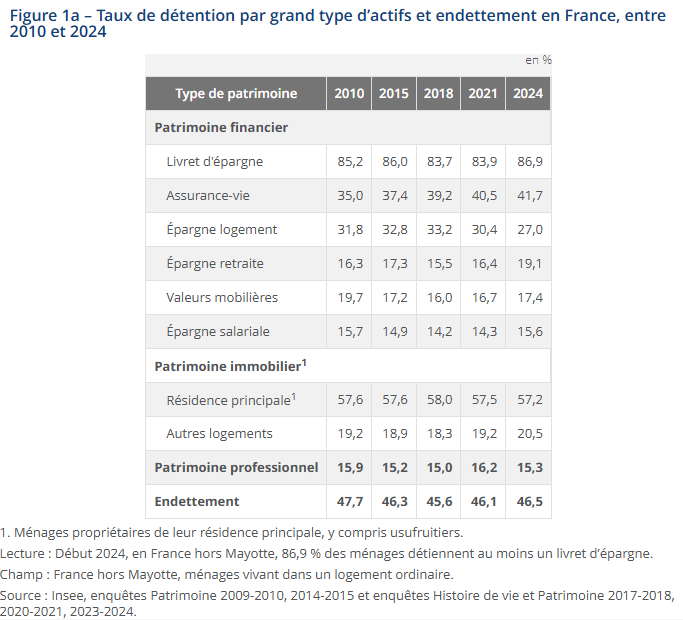

Début 2024, l’assurance vie est le deuxième placement préféré des Français. À cette date, 41,7 % des ménages détiennent au moins un contrat d’assurance vie. Le taux de détention est d’ailleurs en hausse régulière depuis 20 ans, avec une progression de 15,8 points de pourcentage entre 2004 et 2024. Il s’agit de l’augmentation la plus importante sur la période.

On remarque par ailleurs que les contrats monosupports, disposant uniquement d’un fonds euros à capital garanti, restent plus appréciés que les contrats multisupports, qui permettent d’investir en fonds euros et en unités de compte. 26,1 % des ménages détiennent au moins un contrat monosupport et 19,5 % possèdent au moins un contrat multisupport. Rappelons qu’il est possible de souscrire plusieurs contrats d’assurance vie.

On observe également que le taux de détention de l’assurance vie augmente avec l’âge :

- Moins de 30 ans : 25,7 % ;

- Entre 30 et 39 ans : 34,2 % ;

- Entre 40 et 49 ans : 40 % ;

- Entre 50 et 59 ans : 42,7 % ;

- Entre 60 et 69 ans : 45 % ;

- 70 ans ou plus : 50,8 %.

Cela est notamment lié aux avantages à la succession de l’assurance vie. Cette dernière facilite effectivement la transmission de patrimoine et offre un cadre fiscal avantageux grâce à de puissants abattements.

Simulateur d'assurance vie complet

Découvrez combien peut vous rapporter votre prochaine assurance vie

Le LDDS complète le podium

Le LDDS (livret de développement durable et solidaire) est le troisième placement préféré des Français. 39,7 % des ménages disposent de ce livret d’épargne défiscalisé en 2024.

Les épargnants sont séduits par son fonctionnement, très proche de celui du livret A. Les versements et les retraits sont libres, il n’y a pas de fiscalité, et le taux d’intérêt est le même que celui du livret A. Une des différences principales entre les deux livrets repose sur le plafond, fixé à 12 000 € pour le LDDS.

Découvrez dans le tableau ci-dessous la liste complète des placements financiers classés selon leur taux de détention.

Quels sont les produits d'épargne à privilégier dans votre situation ?

Utilisez le simulateur d’épargne Fortuny pour déterminer en quelques minutes les placements adaptés à vos besoins.

Les tendances en termes d’évolution du patrimoine des Français en 2024

L’étude de l’INSEE fait ressortir des tendances particulières concernant les placements préférés des Français en 2024.

Épargne retraite en hausse

Le taux de détention de produits d’épargne retraite atteint des records en 2024, avec 19,1 % des ménages concernés. Ce chiffre augmente particulièrement depuis 2021. Cela s’explique très probablement par la création des différents plans épargne retraite (PER) par la loi Pacte en octobre 2019. Ces supports sont plus attractifs que les anciens dispositifs, avec notamment des conditions plus souples et une fiscalité plus avantageuse.

À noter que la possession d’un plan d’épargne retraite augmente avec l’âge, jusqu’à une décroissance nette à partir de 60 ans. En 2024, 29,5 % des ménages de 50-59 ans en ont au moins un, contre 11,1 % pour les 70 ans ou plus.

D’autre part, on constate que les ménages dont la personne de référence est cadre, exploitant agricole ou profession libérale s’intéressent beaucoup plus à l’épargne retraite que l’ensemble des ménages en moyenne (19,1 %).

- Cadres : 40,6 % ;

- Exploitants agricoles : 44,8 % ;

- Professions libérales : 58,1 %.

Simulateur PER complet

Découvrez combien peut vous rapporter votre plan épargne retraite

Épargne logement en baisse

De moins en moins de personnes possèdent un placement dédié à l’épargne logement, qu’il s’agisse du PEL (plan épargne logement) ou du CEL (compte épargne logement).

En effet, seulement 27 % des ménages sont concernés en 2024, contre 40,9 % vingt ans plus tôt. Cela est notamment dû au faible taux de rendement de ces produits. Le PEL distribuait un rendement de 2,25 % en 2024 (1,75 % en 2025) et le taux du CEL était de 2 % en 2024 et est fixé à 1,5 % depuis février 2025.

Découvrez dans le tableau ci-dessous l’évolution du taux de détention par types d’actifs entre 2010 et 2024.

Rapprochez-vous d'un conseiller pour être accompagné dans la gestion de vos placements

Prenez rendez-vous gratuitement avec un conseiller de Fortuny

Qu’en est-il du patrimoine immobilier des Français ?

Début 2024, 61,2 % des ménages français détiennent au moins un bien immobilier selon l’INSEE.

En ce qui concerne la résidence principale, 57,2 % des ménages en sont propriétaires, ce qui représente une proportion quasi stable depuis 1998. Logiquement, ce chiffre est beaucoup plus élevé chez les personnes âgées que chez les jeunes. 71,3 % des 70 ans ou plus sont propriétaires de leur résidence principale, contre 17,2 % des moins de 30 ans.

En outre, 20,5 % des Français possèdent un logement autre que leur résidence principale (résidence secondaire, investissement locatif, logement vacant, etc.).

L’étude de l’INSEE relève également le taux d’endettement des personnes interrogées. La moitié des épargnants de 30 à 49 ans ont un crédit immobilier à rembourser, contre seulement 6,1 % des plus de 70 ans. Acheter un bien immobilier suppose donc le plus souvent d’avoir un emprunt en cours, et ce particulièrement avant 50 ans.

Les articles similaires

Épargne d’un enfant mineur après divorce : droits, gestion et bons réflexes

Après un divorce, l’épargne d’un enfant mineur reste son patrimoine… mais sa gestion peut vite devenir conflictuelle. Qu

CAGR : définition et calcul du taux de croissance annuel composé

Le CAGR, ou taux de croissance annuel composé, est un indicateur clé pour mesurer la performance d’un investissement dan

Comparatif PEA vs Assurance vie : lequel choisir dans votre cas ?

L’assurance vie et le PEA figurent parmi les enveloppes fiscales favorites des épargnants français. Elles ne servent pas

PEL ou CEL : quelles différences et quel placement choisir en 2026 ?

Le PEL et le CEL sont deux produits d'épargne réglementée conçus pour financer un projet immobilier, dont les règles de