- Représentation successorale : définition

- Dans quels cas la représentation successorale s’applique ?

- Qui peut représenter un héritier ?

- Comment se partage l’héritage ?

- Représentation successorale et droits de succession

- Différence entre représentation successorale et d’autres notions proches

- Points de vigilance à ne pas oublier sur la représentation successorale

L'essentiel

Représentation successorale : définition

Zoom sur la définition de la représentation successorale, un mécanisme permettant qu’une branche familiale entière ne se retrouve pas écartée d’un héritage.

Ce que signifie la représentation successorale

La représentation successorale est un mécanisme par lequel les enfants d’un héritier décédé, renonçant ou exclu viennent recueillir sa part à sa place.

Concrètement, si un enfant du défunt est décédé avant lui, ses propres enfants peuvent hériter à sa place, comme s’il avait été présent au moment du décès. Le descendant représentant ne reçoit pas quelque chose en plus : il reçoit exactement ce à quoi le représenté aurait eu droit.

L’article 751 du Code civil définit ce mécanisme comme une fiction juridique, dont le but est d’éviter qu’une branche familiale soit pénalisée par l’absence de l’un de ses membres.

À quoi sert ce mécanisme dans une succession ?

Sans la représentation successorale, les règles classiques de priorité entre héritiers créeraient des situations inéquitables.

En effet, en droit des successions, les héritiers sont classés par ordres et par degrés de parenté.

- Les enfants et leurs descendants ;

- Les parents, frères et sœurs et leurs descendants ;

- Les autres ascendants ;

- Les autres collatéraux.

À l’intérieur de chaque ordre, l’héritier le plus proche en degré exclut les autres. Un enfant prime donc sur un petit-enfant, un frère prime sur un neveu.

La représentation successorale préserve ainsi l’équilibre entre branches familiales et évite qu’un décès survenu dans le “mauvais ordre” prive toute une lignée de sa part d’héritage.

Optimisez la gestion de votre patrimoine avec un conseiller spécialisé

Par téléphone du lundi au vendredi

Par email à tout moment

Dans quels cas la représentation successorale s’applique ?

Trois situations principales peuvent déclencher l’application de la représentation successorale.

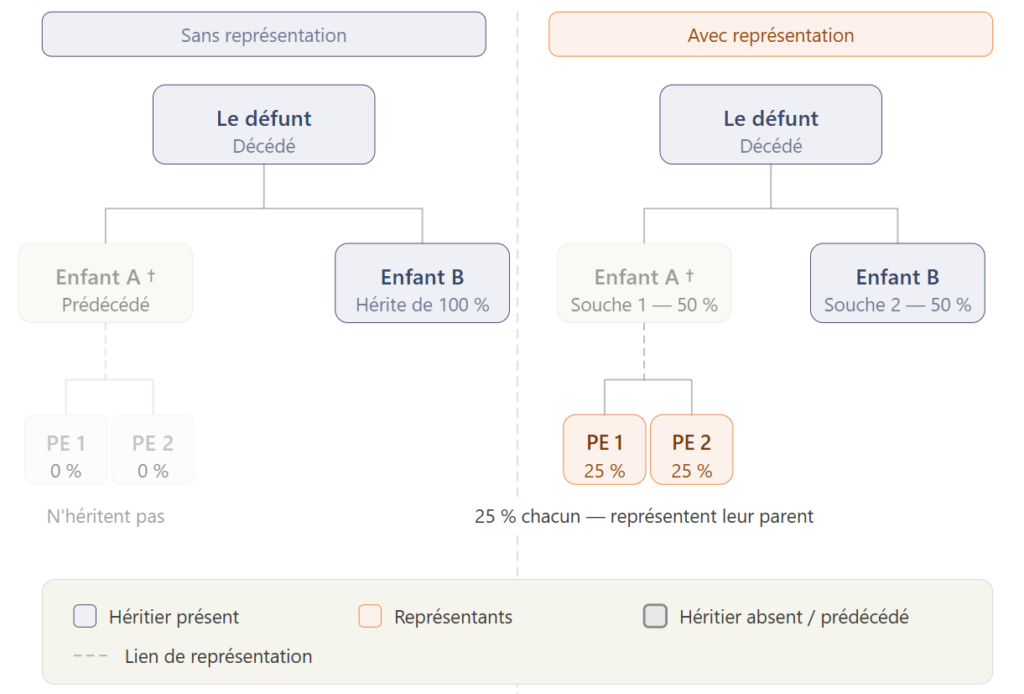

Quand l’héritier décède avant le défunt

C’est la situation la plus courante. Un enfant du défunt disparaît avant lui. Ses propres enfants (les petits-enfants du défunt) peuvent alors venir recueillir sa part à sa place.

L’exemple suivant illustre ce mécanisme :

Imaginons un défunt laissant deux enfants. L’un décède deux ans avant lui, laissant lui-même deux enfants. Au décès du défunt, ce n’est pas uniquement son enfant survivant qui hérite. Ses deux petits-enfants viennent représenter leur parent prédécédé et recueillent ensemble la part qui lui aurait été attribuée.

Schéma 1 : Héritier prédécédé, quand un enfant décède avant le défunt

Quand l’héritier renonce à la succession

Renoncer à une succession, c’est refuser légalement d’en accepter les biens, souvent pour éviter d’en reprendre les dettes. Dans ce cas, la loi permet à ses descendants de le représenter et de recevoir sa part à sa place. Et ce, à condition que la succession se transmette en ligne directe ou collatérale (voir plus loin), ce qui couvre la grande majorité des situations familiales courantes.

Il faut distinguer renoncer et simplement être absent. La renonciation fait l’objet d’une déclaration formelle devant le notaire. Une personne qui n’a pas accompli cette démarche reste héritière. À l’inverse, un héritier absent est un héritier introuvable ou ne se manifestant pas. Cela peut bloquer la succession.

Notez qu’il est possible de représenter quelqu’un à la succession duquel on a soi-même renoncé d’après l’article 754 du Code civil. Supposons qu’un père renonce à la succession de son propre parent et que son fils souhaite le représenter dans cette succession. Le fait que le père ait renoncé ne pose aucun problème pour son fils. Si ce même fils avait lui-même renoncé à cette succession en son propre nom, cela ne lui interdit pas non plus de venir comme représentant de son père.

Quand l’héritier se trouve empêché de succéder (indignité successorale)

La loi écarte parfois un héritier pour des raisons liées à son comportement vis-à-vis du défunt. On parle alors d’indignité successorale. Là encore, ses descendants peuvent le représenter et prendre sa part.

En revanche, la représentation ne joue pas lorsqu’un héritier a simplement été exclu par testament, ce qu’on appelle une exhérédation. La Cour de cassation l’a confirmé dans un arrêt du 17 avril 2019 (Civ. 1re, n° 17-11.508). L’exhérédé n’est pas un indigne, et ses enfants n’ont pas accès à sa part par représentation.

Qui peut représenter un héritier ?

La loi encadre précisément les personnes autorisées à venir à la place d’un héritier absent.

La représentation en ligne directe

Les enfants, petits-enfants et arrière-petits-enfants peuvent tous représenter un parent prédécédé. La loi ne fixe aucune limite de génération en ligne directe. La représentation joue à l’infini, de degré en degré.

Un arrière-petit-fils peut donc représenter son arrière-grand-père décédé avant l’aïeul, si tous les intermédiaires sont eux-mêmes prédécédés, renonçants ou frappés d’indignité.

La représentation en ligne directe reste le cadre le plus fréquent pour les familles.

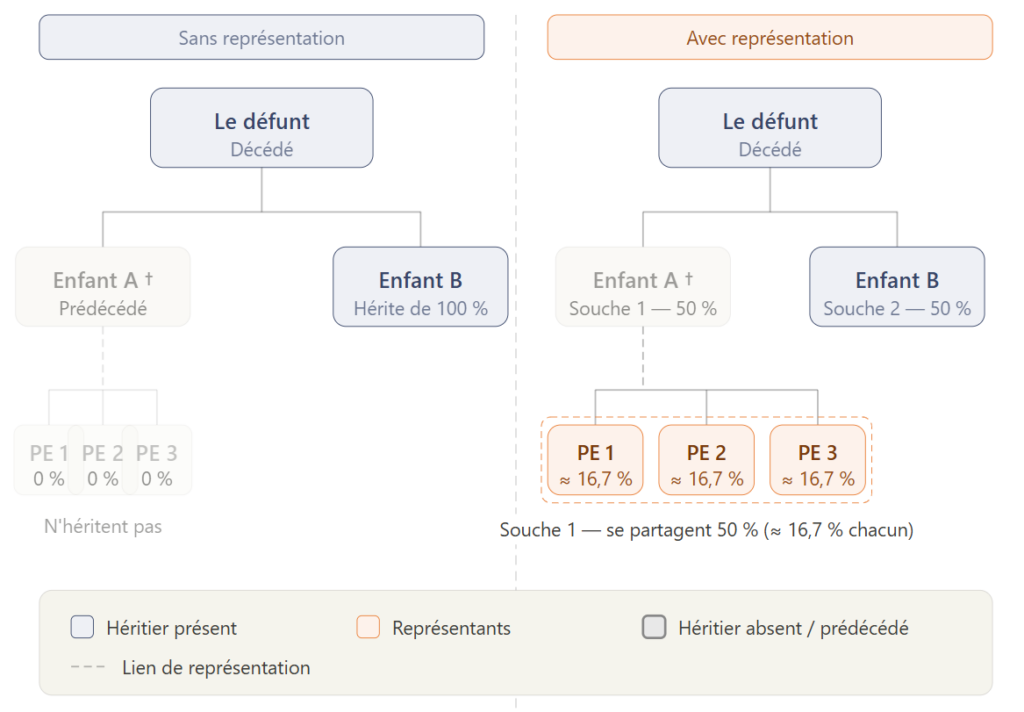

Voici un exemple : Un défunt laisse deux enfants. L’un d’eux est décédé avant lui, laissant lui-même trois enfants. La succession se partage en deux souches. L’enfant survivant reçoit la moitié. Les trois petits-enfants se partagent l’autre moitié, soit un sixième chacun de la succession totale. Sans représentation, ils n’auraient rien obtenu, leur oncle ou tante primant sur eux en degré de parenté.

Schéma 2 : Représentation en ligne directe, le partage par souches

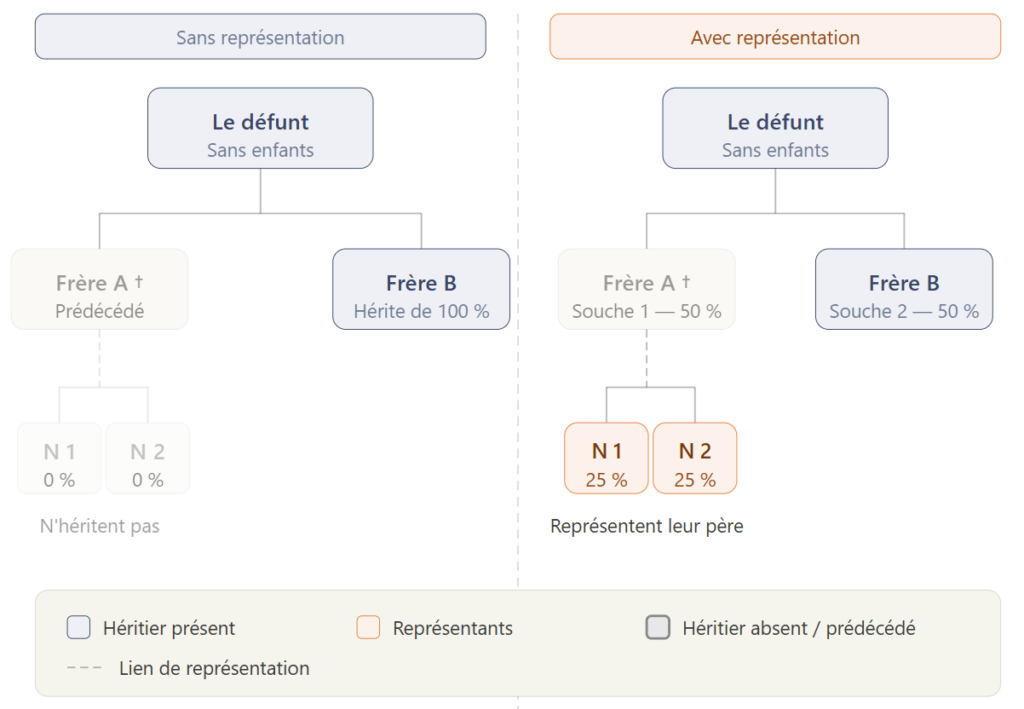

La représentation en ligne collatérale

La représentation joue aussi, dans des conditions plus limitées, pour les frères et sœurs du défunt. Si l’un d’eux décède avant le défunt, ses enfants (les neveux et nièces du défunt) peuvent venir à la succession à sa place.

Cette application collatérale ne vaut cependant que pour les enfants et petits-enfants des frères et sœurs. Les oncles, tantes ou cousins éloignés n’en bénéficient pas.

Voici un exemple : Un défunt sans enfants ni conjoint survivant laisse deux frères. L’un est décédé avant lui, laissant deux enfants. La succession se partage entre le frère survivant d’un côté, et les deux neveux de l’autre. Ces derniers représentent leur père et se partagent la moitié qui lui serait revenue. Sans représentation, le frère survivant aurait hérité de tout.

Schéma 3 : Représentation en ligne collatérale, quand le défunt n’a pas d’enfants

Les conditions à retenir pour l’application de la répartition successorale

Pour que la représentation successorale s’applique, deux conditions cumulatives doivent réunies :

- Il faut d’abord descendre directement de la personne représentée ;

- Il faut aussi remplir les conditions pour succéder au défunt au moment du décès, c’est-à-dire ne pas être indigne et ne pas renoncer à la représentation.

Par ailleurs, la représentation nécessite qu’il existe plusieurs souches dans la succession. Si le défunt n’avait qu’un seul enfant, prédécédé, ses petits-enfants viennent alors à la succession de leur propre chef, comme héritiers directs, et non par représentation. La distinction peut paraître subtile, mais elle a un impact sur la fiscalité applicable (voir plus loin).

Comment se partage l’héritage ?

1. La logique des souches familiales

Dès lors que la représentation successorale s’applique, le partage s’organise par souches. Une souche correspond à la ligne d’un enfant ou d’un frère ou sœur du défunt. Chaque souche reçoit la part qui aurait appartenu au représenté, indépendamment du nombre de représentants qui la composent.

2. Le partage entre représentants

Les représentants d’une même souche se répartissent ensuite cette part entre eux. Prenons un exemple simple.

Un défunt laisse deux enfants. L’un est prédécédé, laissant lui-même trois enfants. La succession se divise en deux souches. L’enfant survivant reçoit la moitié. Les trois petits-enfants se partagent l’autre moitié, soit environ 16,7 % chacun (voir schéma n°2).

Ce mécanisme garantit l’équilibre entre branches, sans nécessairement aboutir à des parts égales entre tous les descendants.

Sans représentation, les petits-enfants n’auraient rien obtenu, leur degré de parenté avec le défunt étant plus éloigné que celui de l’enfant survivant. La représentation corrige cette mécanique en restituant à chaque branche ce qui lui revient logiquement, comme si l’héritier intermédiaire avait été présent.

Quelles sont les solutions d'investissement adaptées à votre profil ?

En quelques minutes, découvrez les placements pouvant répondre à vos besoins grâce à notre simulateur.

Représentation successorale et droits de succession

La fiscalité applicable dépend directement de la manière dont les descendants viennent à la succession.

Quel traitement fiscal pour les représentants ?

Les représentants bénéficient, en matière de droits de succession, de l’abattement qui aurait été accordé à la personne représentée. Ils se le partagent entre eux à parts égales.

Reprenons l’exemple des deux petits-enfants qui représentent leur père prédécédé dans la succession de leur grand-père. L’abattement applicable entre parents et enfants s’élève à 100 000 €. Les deux représentants se partagent cet abattement, à raison de 50 000 € chacun.

En ligne collatérale, le mécanisme fonctionne de la même façon. Un neveu ou une nièce venant en représentation d’un frère ou d’une sœur du défunt bénéficie de l’abattement applicable entre frères et sœurs, soit 15 932 €, partagé entre représentants si plusieurs sont concernés.

D’autre part, l’abattement lié à la représentation se cumule avec l’abattement propre au représentant au titre d’un legs direct du défunt. Un petit-enfant représentant son parent prédécédé peut ainsi bénéficier à la fois de l’abattement de 100 000 € (partagé entre représentants de la même souche) et de l’abattement de 1 594 € qui lui revient en tant que petit-enfant légataire direct.

Quand le défunt n’avait qu’un seul enfant, prédécédé, ses petits-enfants héritent sans passer par le mécanisme de la représentation successorale, puisqu’il n’y a qu’une seule branche familiale. En principe, ils ne devraient donc pas bénéficier de l’abattement de 100 000 €.

Par tolérance fiscale, l’administration accepte toutefois qu’ils en profitent, en se partageant l’abattement qui aurait appartenu à leur parent. Cette dérogation figure dans le Bulletin officiel des finances publiques (BOI-ENR-DMTG-10-50-20).

Pourquoi la fiscalité compte dans un cas de représentation successorale ?

Le montant des droits à payer peut varier sensiblement selon que les descendants viennent en représentation ou à titre de légataires directs. Les taux et abattements ne correspondent pas aux mêmes relations familiales.

Dans certaines configurations, la même somme reçue par un petit-enfant peut être taxée très différemment : un abattement partagé de 100 000 € n’a pas le même effet qu’un abattement individuel de 1 594 €.

C’est pourquoi la qualification exacte de la situation familiale compte avant tout calcul. Anticiper cette question dans le cadre d’une réflexion sur la transmission du patrimoine permet d’éviter des surprises au moment du règlement.

Un notaire effectue cette vérification et identifie la qualification exacte de la situation. En parallèle, un conseiller en gestion de patrimoine peut intégrer ces enjeux dans une réflexion plus large sur la transmission et l’organisation de votre patrimoine.

Rapprochez-vous d'un conseiller pour gérer au mieux votre patrimoine

Par téléphone du lundi au vendredi

Par email à tout moment

Différence entre représentation successorale et d’autres notions proches

Représentation, renonciation, transmission directe : ces notions se recoupent parfois, mais répondent à des règles distinctes.

Représentation successorale et transmission normale

Dans une succession classique, chaque héritier vivant et présent recueille sa part directement. La représentation successorale ne concerne pas ce cas général. Elle s’active uniquement lorsqu’un héritier ne peut pas ou ne veut pas venir à la succession. C’est un mécanisme de substitution, pas la règle de base.

Dans la transmission normale, les héritiers sont classés par ordre de priorité et de degré de parenté. Le plus proche exclut le plus éloigné. Un enfant prime sur un petit-enfant, un frère prime sur un neveu.

La représentation successorale vient précisément corriger cette mécanique lorsqu’un héritier de premier rang disparaît ou renonce, pour éviter que sa branche familiale ne se retrouve entièrement écartée.

Représentation successorale et renonciation

La renonciation et la représentation successorale se combinent souvent en pratique. Renoncer à une succession, c’est se retirer de manière formelle. Cette décision peut ouvrir la voie à la représentation par ses propres descendants, qui recueillent alors la part à laquelle leur parent a renoncé.

Une nuance importante : le renonçant ne transmet pas sa part à ses enfants comme s’il la leur donnait. Ses enfants viennent à la place du renonçant, selon les règles légales de la représentation, et non au titre d’une libéralité telle qu’une donation.

Représentation successorale et testament

La représentation successorale concerne avant tout la succession légale, celle qui s’organise selon les règles du Code civil en l’absence d’instructions particulières du défunt. Un testament peut modifier les équilibres, notamment par un legs au profit de certains descendants ou par une exhérédation.

Dans ces cas, les dispositions testamentaires priment sur la mécanique légale, dans les limites de la réserve héréditaire. Il convient donc de lire attentivement les éventuels documents testamentaires avant d’appliquer la représentation.

Tableau récapitulatif

| Notion | En quelques mots | Lien avec la représentation successorale | Effet sur les descendants |

|---|---|---|---|

| Transmission normale | Chaque héritier présent reçoit sa part directement | La représentation ne s'applique pas | Les descendants n'ont pas vocation à hériter à la place de leur parent vivant |

| Renonciation | Un héritier refuse formellement la succession | Peut déclencher la représentation au profit de ses descendants | Les descendants recueillent la part du renonçant à sa place, pas en héritage direct mais en se substituant au renonçant |

| Testament | Le défunt exprime ses volontés par écrit | Peut écarter ou limiter la représentation | Les descendants peuvent se voir privés de la part attendue si le testament les exclut, dans les limites de la réserve héréditaire |

Points de vigilance à ne pas oublier sur la représentation successorale

Quelques points méritent une attention particulière pour éviter les erreurs d’interprétation :

- Bien distinguer les cas possibles

Tous les descendants d’un héritier absent ne représentent pas automatiquement ce dernier. La représentation successorale dépend du contexte familial précis, notamment le nombre de souches présentes, la cause de l’absence de l’héritier et le lien avec le défunt. Une situation qui semble identique à une autre peut produire un résultat différent.

- Ne pas confondre héritier et représentant

Le représentant ne reçoit pas davantage que ce à quoi le représenté aurait eu droit. Il vient à sa place, pas en complément. Cette logique de substitution évite toute confusion : dans la répartition successorale, la part ne s’additionne pas, elle se substitue.

- Vérifier le contexte familial complet

La présence d’autres héritiers modifie le partage. Un conjoint survivant, des enfants d’une autre union, des donations antérieures… tous ces éléments influent sur les droits de chacun. L’ordre des héritiers, leur nombre et leurs liens avec le défunt forment le cadre dans lequel la représentation successorale s’applique. C’est pourquoi une lecture globale de la situation familiale, avec l’aide d’un professionnel, reste la démarche la plus sûre avant de tirer des conclusions sur ses droits dans une succession.

Faites le point avec un conseiller en gestion de patrimoine

Par téléphone du lundi au vendredi

Par email à tout moment

Clause de tontine immobilière : définition, fonctionnement et fiscalité

Droit de retour légal ou conventionnel : comment ça marche ?

La donation au dernier vivant pour une meilleure protection du conjoint

La clause de préciput pour protéger le conjoint survivant

La donation-partage, un moyen d'optimiser la succession de son vivant

Pacte adjoint : l’outil pour encadrer et protéger une donation

Dévolution successorale : les règles autour de l'héritage

Présent d'usage : montant, formalités, comment bien l'utiliser

Quasi-usufruit : définition, règles et créance de restitution

Transmission intergénérationnelle : comment transmettre votre patrimoine

Donation de son vivant après 70 ans : est-ce intéressant ? Fiscalité et conseils

Donation de son vivant, l'essentiel à savoir

Pacs et succession : comment protéger son partenaire en cas de décès ?

Régime matrimonial et succession : l'essentiel à retenir

Tout savoir sur le don Sarkozy, ou don familial de somme d’argent